이미지 확대보기

이미지 확대보기

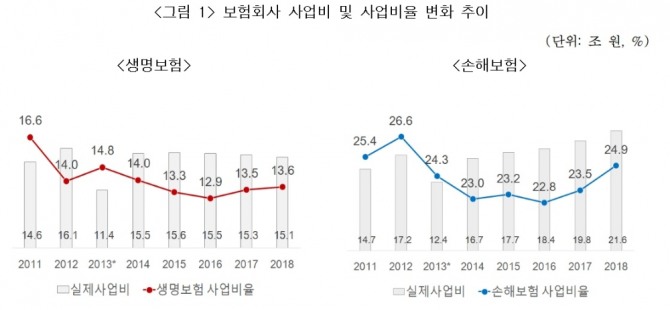

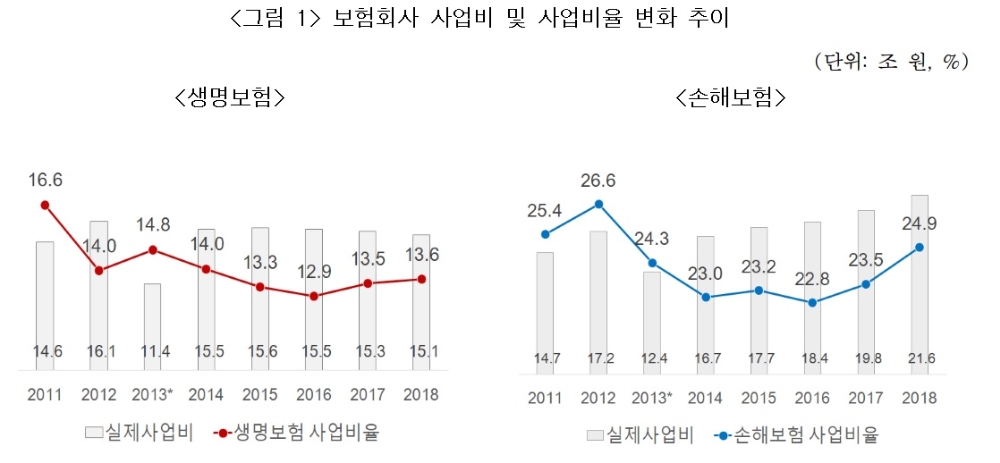

보험연구원이 20일 발표한 ‘보험회사 사업비율 변화와 시사점’ 보고서에 따르면 2018년 기준 생명보험과 손해보험의 사업비율은 각각 13.6%, 24.9%로 2016년 이후 상승하고 있다.

생명보험은 저축성보험을 중심으로 신계약이 줄어들면서 신계약비는 감소했으나 기존 계약에 대한 유지비, 인건비 등은 고정적으로 발생해 유지비는 소폭 증가했다.

손해보험의 경우 상해, 질병보험 등 보장성보험 성장으로 생명보험과 대조적으로 신계약비가 증가했다. 그러나 장기보험의 신계약비 증가, 대리점 채널의 수수료 증가 현상이 뚜렷하게 나타나고 있다.

장기손해보험 신계약비는 7조3000억 원으로 손보 전체 신계약비의 80.1%를 차지했다. 이 비중은 2016년에는 75.9%였다. 장기손해보험의 대리점 채널 신계약비는 2016년 3조2000억원에서 2018년 4조5000억 원으로 연평균 18.8% 증가했다.

김동겸 보험연구원 수석연구원은 "저금리 장기화로 투자영업이익 확보가 어려운 상황이므로 보험회사는 보험영업이익 확보에 주력할 필요가 있으며, 이에 지급보험금과는 달리 보험회사의 직접적 통제가 가능한 사업비 관리가 중요하다"고 말했다.

또 "일부 보험회사가 법인보험대리점(GA)에 과다한 시책(인센티브)을 지급하고 다른 보험회사도 이에 편승하는 경우 보험료 인상으로 소비자 부담이 증가할 수 있다"며 "판매촉진비의 급격한 증가에 따른 불완전판매 가능성에 대해서는 지속적인 점검이 필요하다"고 덧붙였다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com