한국거래소에 따르면 삼성SDI는 30일 오전 9시 17분 현재 전거래일 대비 0.67% 내린 22만1000원에 거래되고 있다.

외국인 투자자의 경우 UBS 7556주, CS 3062주, 골드만삭스 2066주 순매도로 제이피 모건 3207주 순매도와 비교하면 팔자에 앞선다.

주가하락의 주요 원인은 3분기 실적둔화에 대한 우려다.

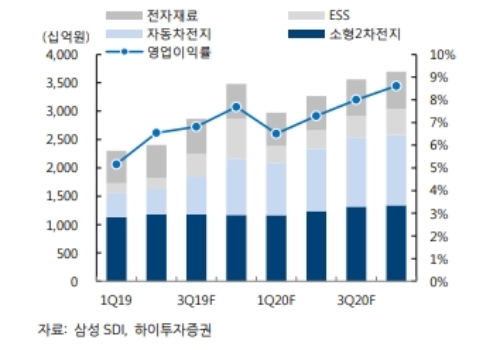

3분기 연결실적의 경우 신영증권이 매출액은 2조7606억 원(14.8% 이하 분기 대비, YoY +9.4%전년 대비 ), 영업이익은 2027억 원(+28.9%, -16.1%), 하이투자증권이 매출액 2조8600억 원(+14%, +19%), 영업이익 1950억 원(-19%, +24%)으로 시장기대치(매출액 2조8400억 원, 영업이익 2396 억 원)를 밑돌 것으로 추정하고 있다.

단 눈앞이 아니라 넓은 관점에 실적을 바라봐야 한다고 지적하고 있다.

신영증권은 4분기 영업이익 2599억 원(+28.2%, +4.5%)으로 3분기 실적부진의 회복을 점쳤다.

정원석 하이투자증권 연구원은 "내년 초부터 유럽 완성차업체들의 전기차 출시가 본격화된다”며 "자동차용 중대형 전지의 가파른 매출 성장으로 적자폭이 빠르게 축소되면서 2020년 매출액과 영업이익은 각각 13조5000억 원(+22% 이하 전년 대비), 1조400억 원(+40%)을 기록할 것”이라고 내다봤다.

정 연구원은 "현재 주가는 2020년 예상 실적 기준 주가순자산비율(PBR) 1.2 배 수준으로 넓은 관점에서 주식비중 확대의 기회로 봐야 한다”고 덧붙였다.

목표주가의 경우 신영증권 30만 원, 하이투자증권 28만 원을 유지했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)