한국거래소에 따르면 SK하이닉스 주가는 4일 오전 9시 14분 현재 전거래일 대비 1.13% 오른 8만400원에 거래되고 있다.

지난달 8만4600 원으로 연중 최고가를 경신한 뒤 이달부터 8만원 선을 이탈하는 등 조정 움직임이 보이고 있다.

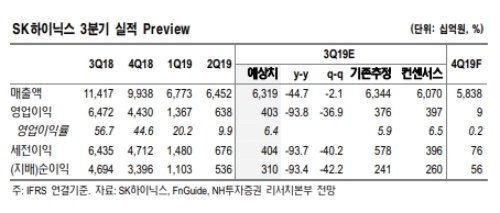

단 3분기 실적충격 가능성은 낮다는 게 시장의 분석이다.

한화투자증권은 SK하이닉스의 3분기 영업이익은 4905억 원으로, NH투자증권은 4025억원으로 최소한 시장기대치를 충족할 것으로 추정하고 있다.

이순학 한화투자증권 연구원은 "디램 출하량이 기존 예상치 8% 보다 높은 18%에 이를 것으로 보이며 재고감소가 현실화되고 있다”며 “2분기부터 좋은 신호가 감지된 낸드도 3분기 일부 제품의 시장가격이 상승해 빠른 속도로 영업적자폭을 줄일 것으로 판단된다"고 말했다.

관건은 4분기 이후다. 4분기 시장기대치를 밑돌겠으나 내년 디램가격 반등이 본격화되며 주가도 넓게 보면 우상향할 것이라는 기대도 나오고 있다.

목표가는 한화투자증권 9만5000원, NH투자증권 10만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)

![[속보]SK하이닉스, 청주 M15X에 신규 D램 생산기지...총 20조원 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041606061807613e8b8a793f7210178127232.jpg)