이미지 확대보기

이미지 확대보기

한국거래소에 따르면 넷마블 주가는 7일 오전 9시 14분 현재 전거래일보다 8.12% 오른 9만4500원에 거래되고 있다.

외국인의 경우 UBS에서 1만986주 팔자에 나서고 있는 반면 CS 1만1363주, 메릴린치 9109주 사자로 대응하며 순매수세가 훨씬 많다.

주가상승의 원동력은 3분기 깜짝 성적표다.

넷마블은 4일 공시에서 3분기 연결기준 매출액은 6198억 원(+17.8% 이하 전년 대비, +17.8% 이하 분기 대비), 영업이익은 860억 원(+27.8%, +159.0%)을 기록했다.

애초 시장기대치(영업이익 804억 원) 대비 영업이익이 반토막날 것이라는 우려를 딛고 시장기대치를 웃도는 성적을 발표하며 실적부진에 대한 우려를 깨끗하게 씻어낸 셈이다.

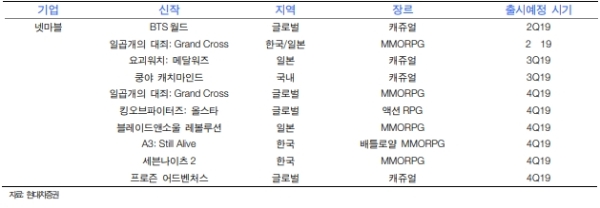

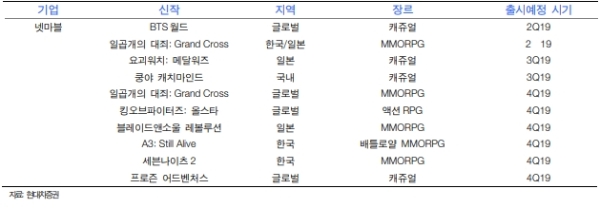

최진성 현대차증권 연구원은 “일곱개의 대죄’, ‘킹오프 올스타’ 등 신작과 ‘리니지2레볼루션’ 대규모 업데이트에 따른 일매출 반등, 스톤에이지M의 중국 앱스토어에서 양호한 성과가 호실적을 이끈 것으로 판단된다”고 말했다.

최 연구원은 “4분기에도 ‘블레이드앤소울 레볼루션’의 일본 출시가 예정돼 있어 해외 매출 비중은 지속 증가할 것”이라며 “신작라인업의 흥행 성과가 앞으로 주가의 방향을 결정지을 것”이라고 말했다.

반면 이민아 KTB투자증권 연구원은 “4분기 실적은 신작 매출이 반영되며 3분기 대비 개선될 수 있다”며 “그러나 일곱개의 대죄 등 기존게임 매출 순위 하락을 고려하면 4분기 실적이 시장기대치를 밑돌 가능성이 높다”고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)