이미지 확대보기

이미지 확대보기

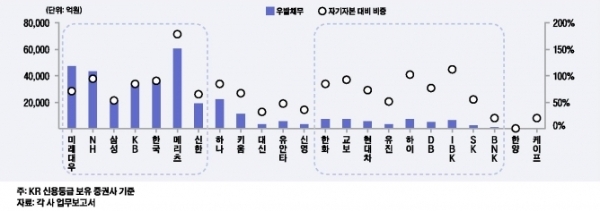

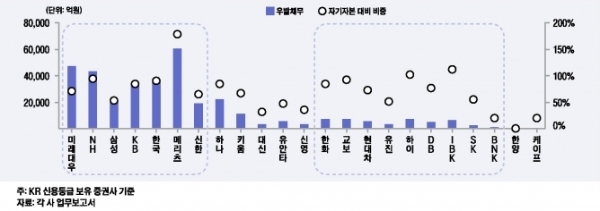

◇ 메리츠종금증권 6월말기준 우발채무 9조6754억 원 최대

같은 기간 KB증권은 2조9720억 원에서 3조9802억 원으로, 신한금융투자도 2조 원대에서 3조4483억 원으로 급증했다, 중형증권사인 키움증권도 1조7400억 원에서 2조2672억 원으로 뛰었다.

반면 NH투자증권은 2조1769억 원, 미래에셋대우 2조64623억 원으로 전년 대비 각각 8632억 원, 3668억 원 감소했다.

하나금융투자의 경우 채무보증의 증가폭이 가장 컸다. 같은 기간 하나금융투자의 채무보증잔액은 2조6351억 원으로 지난해말(1조5281억 원)과 비교해 1조1070억 원(140.2%) 늘었다.

다른 기관의 수치를 봐도 우발채무는 급증하고 있다.

한국은행 '금융안정 보고서'에 따르면 국내 증권사의 채무보증규모는 2017년말 28조 원에서 지난해말 38조2000억 원으로 1년동안 10조2000억 원(36.4%)이나 늘었다.

우발부채가 다시 늘며 신용평가사의 증권사를 보는 시선도 곱지 않다. 특히 우발채무 중 PF 비중과 PF 중 고위험 자산비중이 증가한 점에서 부실가능성에 대해 잇따라 경고에 나서고 있다.

안나영 한국기업평가 연구원은 “우발채무 중 PF비중은 2016년말 58%에서 2018년 9월말 64%로 상승했고, PF 중 저위험자산(주택, 공기업보증, 지식산업센터) 비중은 빠르게 감소하고 있다”며 “최근 부동산 경기를 낙관하기 어려운 환경이 조성되는 것을 감안하면 PF 익스포저(위험노출액)의 시장위험 상승 기조를 고려할 때, 최근 발생한 우발채무의 만기시점(2021년 이후)에 부실자산 부담이 가중되거나 유동성부담으로 이어질 수 있다”고 말했다.

익스포저 (exposure)는 기업이나 개인이 거래, 대출, 투자와 관련하여 부담하게 되는 위험을 뜻한다.

최근 증권사의 급증한 해외대체투자도 우발부채에 짐이 될 것으로 보인다. 대체투자는 전통투자자산으로 분류되는 주식, 채권을 제외한 대안자산(부동산,인프라, 원자재, 항공기 등)을 의미한다.

이재우 한국신용평가 연구원은 “증권사 해외대체투자 익스포저는 투자등급 수준의 비중이 높지 않다”며 “경쟁심화가 지속되고 시장환경이 급변하면 일부 증권사는 미매각 위험이 커질 수 있다”고 꼬집었다.

◇규모보다 질, 우발채무 기준 다양화·세분화 필요

하나금융투자 관계자는 “내부시스템이나 리스크관리시스템이 있어 통제가 안되는 상태로 투자자가 이뤄지지 않는다”며 “해외부동산도 총액인수(전액매입)를 했다가 재매각하는 것이기 때문에 그 과정에서 늘어나는 일시적 우발채무도 많다”고 말했다.

메리츠종금증권은 우발부채를 손실로 보는 선입견부터 바꿔야 한다고 보고 있다.

메리츠종금증권 관계자는 “우발채무 자체가 문제가 생겼다고 바로 부실이 발생하는 것은 아니며 디폴트(채무불이행)가 생겼다는 식으로 단정하는 것은 과도하다”며 “부실을 우려하는 부동산PF도 LTV(담보인정비율) 아래서 적정수준에서 담보를 엄격하게 잡아 신용을 공유하고 있어 실제 손실로 확정될 가능성은 낮다”고 말했다.

이에 따라 이번 논란을 계기로 우발채무의 기준을 세분화, 다양화해야 한다는 의견도 나오고 있다.

업계 관계자는 "안정성이 높은 선순위뿐아니라 안정성이 떨어지는 중순위, 후순위도 모두 우발부채에 포함된다”며 “선순위는 우발채무총량에서 줄이는 반면 후순위는 더 높게 가중치를 부여하는 등 현실에 맞는 제도개선이 필요하다”고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)