이미지 확대보기

이미지 확대보기

‘무해지 종신보험’이 일부 보험사와 GA를 중심으로 은행 적금보다 유리하다는 식으로 판매되고 있어 불완전 판매가 우려된다는 의견이 제기됐다.

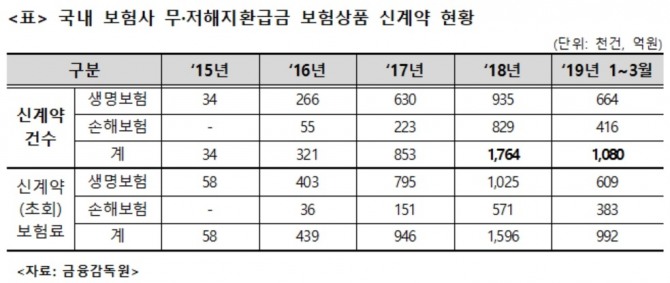

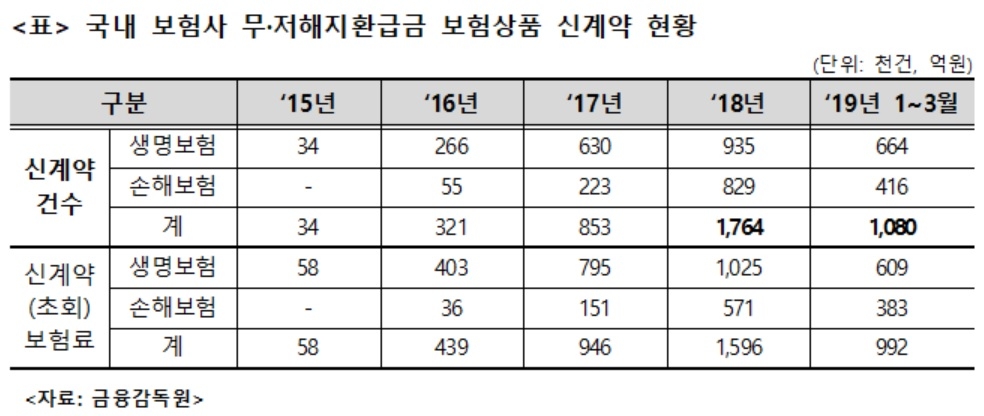

무해지 또는 저해지 보험이란 보험료 납입기간 중에 계약을 해지하면 해약환급금이 없거나 적은 대신 보험료가 저렴한 상품이다. 금융감독원 자료에 따르면 지난해 176만 건, 올해 1분기에만 108만 건이 팔릴 정도로 판매가 급증하고 있다.

유 의원은 “시장이 불건전하게 과열되는 양상을 보여 무해지 종신보험의 위험성을 인지하지 못한 소비자의 피해가 우려된다”며 “금융당국 역시 문제점을 인식하고 지난 8월 ‘저·무해지환급형 보험상품 안내 강화’ 대책을 발표했으나 가입 시 해지환급금이 없다는 사실 등에 대해 자필서명을 하도록 하는 등 간접적인 조치에 불과해 현재 벌어지고 있는 불완전판매 의심행위에 대한 직접적인 대응방안으로는 다소 부족하다”고 지적했다.

무해지 종신보험은 일정기간 해약환급금이 없어 보험계약대출이나 중도인출 활용도 불가능해 어쩔 수 없이 보험계약을 해지하게 되는 경우 수백만 원에서 수천만 원의 보험료 전액을 날릴 수도 있다.

그는 또 “최근 일부 보험사의 무해지 종신보험 판매행태는 은행권의 해외금리연계 DLF 판매와 유사하다”며 “DLF 사태의 경우 미스테리쇼핑 등을 통해 사전에 감독당국이 문제점을 파악하고 있었음에도 불구하고, 결국 불완전판매로 인한 고객 피해를 막지 못했다. 제2의 DLF 사태를 방지하기 위해 감독당국이 무해지 종신보험의 불완전판매 유인을 근본적으로 제거하는 상품 구조 개선 등의 선제적 대응방안을 시급히 마련해야 한다”고 주장했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com