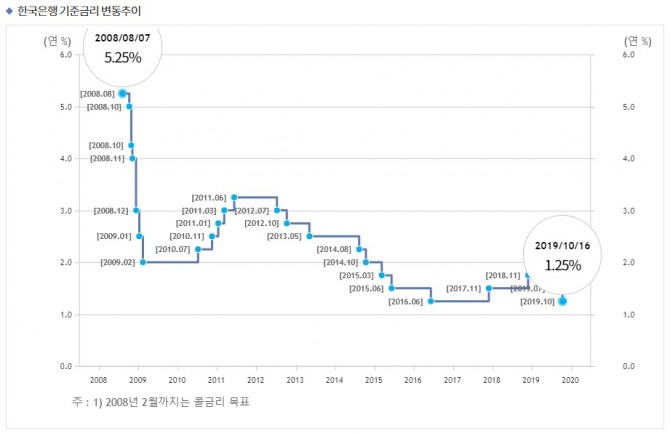

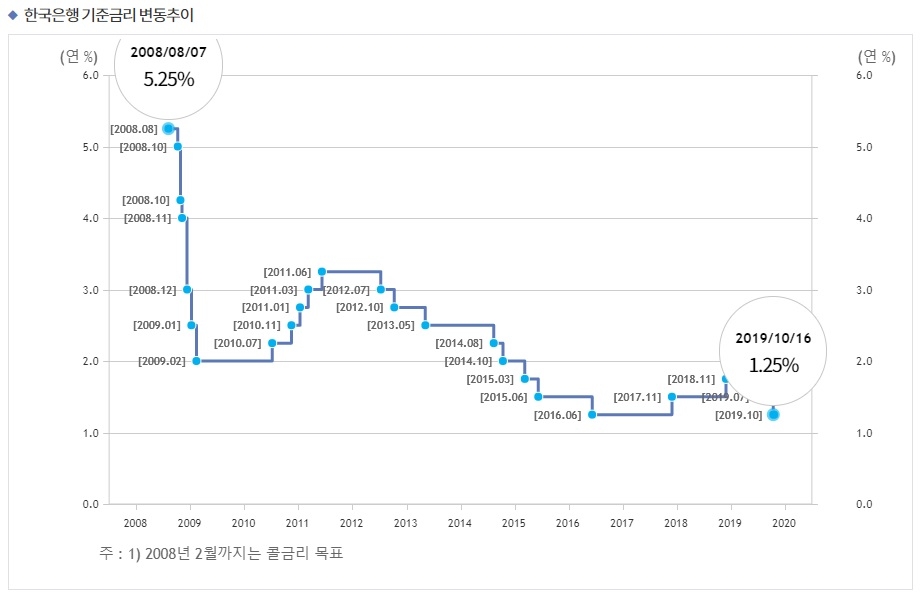

이미지 확대보기

이미지 확대보기

22일 금융업계에 따르면 은행, 보험, 증권 등 각 업권은 기준금리 인하에 따른 수익성 악화를 우려하고 있다.

은행업계 관계자는 “최근 일부 대출금리가 반짝 상승하긴 했지만 기준금리 하락은 결국 대출금리 하락으로 이어진다”며 “대출금리 하락은 수익을 감소시키는 부정적 요인이 된다”고 말했다. 그러나 “대출금리가 하락하면 연쳬율이 낮아져 대손비용 등 지출이 줄어드는 효과도 있다”고 덧붙였다.

은행연합회가 지난 15일 공시한 코픽스 금리를 보면 신규취급액기준 코픽스는 1.57%로 전월보다 0.05%포인트 상승했다. 잔액기준 코픽스는 1.87%, 신잔액기준 코픽스는 1.60%로 전월보다 각각 0.04%포인트, 0.03%포인트 하락한 것과는 다른 모습이다. 대출시 기준을 어느 것으로 정하느냐에 따라 금리 변동폭은 달라진다.

한국은행의 이번 금리 인하는 시장에서 예견하고 있었던 상황으로 금리에 이미 반영돼 있어 전체 하락요인은 제한적이라는 분석도 나온다.

김수정 하나금융경영연구소 수석연구원은 “한국은행의 기준금리 인하는 시장에서 어느 정도 예상하고 있었기 때문에 금리에 선 반영된 감이 있다”며 “내년 초에 또 한번의 금리 인하가 있을 것이냐가 문제였지만 지금으로서는 가능성이 낮다”고 말했다. 내년초 인하 가능성이 없는만큼 금리의 반등도 예상된다는 것이다.

김 연구원은 또 “기준금리 하락에 맞춰 예금금리와 대출금리가 함께 하락하더라도 대출금리의 하락폭은 선반영의 영향으로 제한적일 수 있다”이라며 예대마진 확대도 기대할 수 있을것으로 봤다.

보험사들은 고객에게 보험료를 받아 주로 안전자산인 국고채‧회사채에 투자해 수익을 낸다. 그러나 기준금리 인하로 시장 전체 금리가 낮아지면서 기대수익률 자체가 내려가게 됐다. 운용자산이익률이 낮아져 보험사들이 투자를 통해 벌어들인 돈보다 고객에게 지급해야 하는 금액이 많아지는 역마진이 발생할 수 있다.

시장금리는 지난해 하반기부터 하락세를 보이고 있다. 보험사들이 주로 투자하는 10년물 국고채 금리는 지난달 기준 1.5%대에 그쳤다. 그나마 8월 1.09%에 비해 다소 상승한 수치다. 미국의 30년물 국고채가 1%대 후반 수준이지만 우리나라 국고채는 이보다도 낮은 상황이다.

국고채 금리가 꾸준히 하락하면서 보험사의 운용자산이익률도 떨어지고 있다. 2000년대 초 6.9%까지 올라갔던 생보사 운용자산이익률은 2010년 5%대로 떨어진 후 2016년부터 3%대까지 내려갔다.

특히 생명보험사들의 경우 1990년대 5~9%대의 고금리확정형 상품을 많이 판매해왔는데 2000년대 중반이후부터 금리가 하락하면서 운용자산이익률이 평균 4%대로 역마진이 발생, 기준금리 인하로 인해 더 심해질 것으로 예상되고 있다.

보험료 산정의 기준이 되는 예정이율도 낮아질 것으로 전망된다. 예정이율은 보험사가 계약자로부터 받은 보험료를 굴려 얻을 수 있는 예상 수익률로 예정이율이 인하되면 보험료는 오른다. 이는 보험상품 판매에 부정적인 영향을 끼치게 된다.

조영현 보험연구원 연구위원은 “보험업은 2000년대부터 금리 하락에 대응하려고 노력했지만 예상을 뛰어넘는 시장금리 하락 속도로 재무건전성, 성장성, 수익성 악화 부담이 매우 높은 상태”라며 “보험사들은 저금리 기조가 꾸준히 이어질 것을 감안해 부채 구조조정을 할 필요가 있다. 초저금리 시대 적합한 연금 상품의 구조와 판매에 대해서도 고민이 필요하다”고 말했다.

기준금리인하에 증권사들도 희비가 엇갈린다. 눈에 띄는 현상은 발행어음과 종합자산관리계좌(CMA)의 금리의 하향조정이다.

금융투자업계에 따르면 먼저 발행어음의 경우 한국투자증권은 지난 18일부터 '퍼스트 발행어음'의 금리를 25bp(1bp=0.01%포인트) 내렸다. 법인고객의 인하폭은 15~30bp로 금리가 연1.30~1.70%로 낮아졌다.

앞서 NH투자증권은 지난 17일부터 'NH QV 발행어음[원화]'의 수익률을 기간에 따라 20~25bp씩 내렸다.

CMA도 마찬가지다. 신한금융투자는 이날부터 수시물 환매조건부채권(RP)와 기간물 RP, RP형 CMA 금리를 20~25bp 낮춘 연1.00~1.15%로 하향조정했다. 미래에셋대우의 머니마켓랩(MMW)형 CMA금리는 25bp 인하돼 개인과 법인 고객의 금리가 각각 1.29%, 1.15%로 떨어졌다. 나머지 중소형증권사들도 CMA약정 수익률을 20~25bp씩 내렸다.

증권업계 관계자는 "잇단 약정수익률 인하로 주력 상품인 CMA의 금리경쟁력이 약화되고 있다"며 "저금리가 본격화되면 보통 시중자금이 증시로 유입되는데, 미중무역분쟁 등으로 불확실성이 많아 기대보다 걱정이 앞선다”고 말했다.

최성해 백상일 이보라 글로벌이코노믹 기자 bsi@g-enews.com