이미지 확대보기

이미지 확대보기

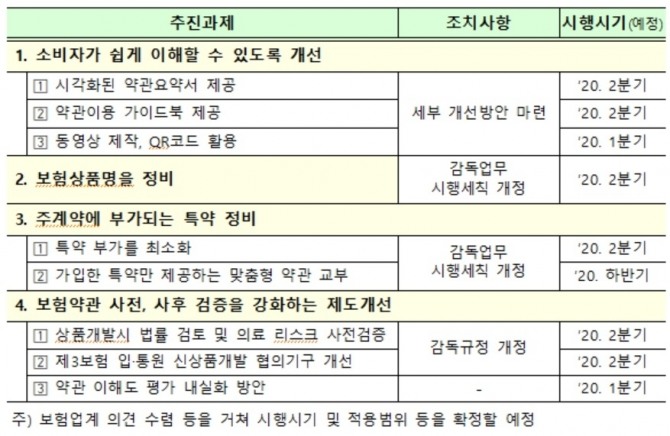

23일 업계에 따르면 금융위원회는 전날 손병두 부위원장 주재로 소비자가 이해하기 쉬운 보험약관을 만들기 위한 개선방안을 논의하는 간담회를 개최하고 ‘보험약관 개선 로드맵과 추진방안’을 발표했다.

이에 대해 보험업계는 쉬운 것만 강조하다보면 그 뜻을 해석하는데 있어서 분쟁이 오히려 커질 수 있다고 우려하고 있다.

보험업계 관계자는 “시각화해서 고객이 쉽게 이해할 수 있게 되면 좋지만 분쟁이 커질 수 있는 여지도 존재한다”며 “글로 쓰는 것에 비해 그림으로 표현할 경우 해석하는 사람에 따라 차이가 있을 수 있고, 명확하지 않아 추가적인 분쟁이 발생할 수도 있다. 그림 등 시각화를 통해서도 명확하게 표현할 수 있다면 좋겠지만 그게 쉽지는 않을 것”이라고 말했다.

그러면서 “당국에서 요구하는 게 알아보기 쉽게 만들라는 것도 있지만 분쟁이 생겼을 때를 대비해 명확하게 만들라는 것도 있는데 두 개가 상반된다”고 덧붙였다.

특약 부가 제한에 대해서도 소비자의 선택권이 제한될 수 있다고 주장했다. 금융위는 가입실적이 낮거나 보험금 지급실적이 없는 특약, 상품과 무관한 특약 부가를 제한하기로 했다. 예를 들어 암보험의 경우 골절진단비, 급성심근경색증진단비, 당뇨병진단비, 민사소송법률비용 등은 부가할 수 없다. 운전자보험의 경우 비운전자 자동차부상치료비, 화재벌금 특약, 골프활동 중 배상책임 등은 부가가 금지된다.

보험업계 관계자는 “하나의 보험에 여러 가지 특약을 넣고 싶어 하는 고객도 많다. 특약에 가입할지 안할지는 고객이 선택할 몫인데 더 보장받을 수 있는 담보들까지 넣지 말라고 하는 건 선택권을 제한하는 것”이라며 “예를 들어 운전자보험을 들면서 화재벌금 특약도 가입하고 싶어할 수 있는데 앞으로 특약 부가가 금지되면 이런 고객은 두 개의 상품을 따로 가입해야 한다. 이 경우 사업비가 두 번 빠지면서 보험료가 더 들어가고 가입한 보험의 개수가 늘면서 관리가 어려워지는 등의 문제가 발생할 수 있다”고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)