이미지 확대보기

이미지 확대보기

한국거래소에 따르면 삼성바이오로직스 주가는 24일 오전 9시 15분 현재 전거래일 대비 0.40% 오른 37만4000원에 거래되고 있다.

최근 주가상승의 디딤돌은 주가상승기대다.

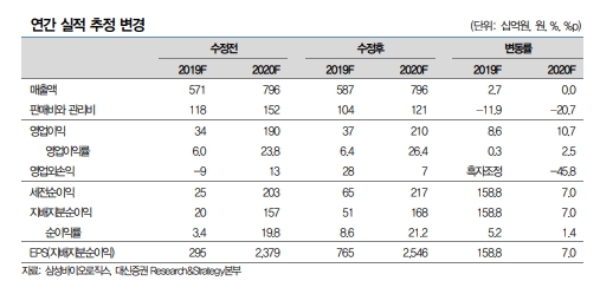

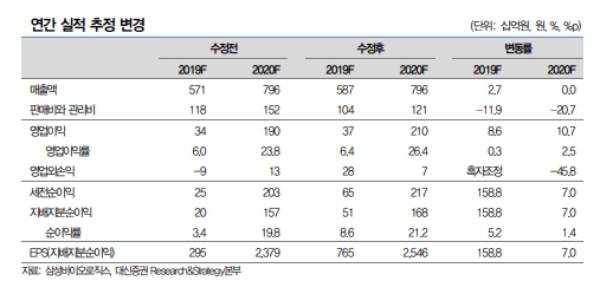

삼성바이오로직스는 3분기 매출액 1848억 원(+83%, 이하 전년 대비), 영업이익은 236억 원(+126%, 분기 대비 흑자전환)으로 시장눈높이(233억 원)를 충족했다.

증권가는 공장가동률 상승에 따른 실적개선에 주목하고 있다.

허혜민 키움증권 연구원은 "1공장 가동율이 90% 가량 올라오면서(전분기 가동율 33%) 매출 성장을 이끌었고, 가동된 3공장의 매출도 인식됐다”며 “영업 외에서 자회사인 삼성바이오에피스의 휴미라 바이오시밀러 ‘하드리마’ 제품 미국 승인에 따른 마일스톤(단계별 기술료)의 일회성 유입 영향 등으로 지분법손익 202억 원을 기록했다”고 말했다.

공장가동률의 회복이 본격화되며 4분기 깜짝 실적개선이 기대된다는 목소리다.

진홍국 한국투자증권 연구원은 "다소 부진한 것으로 알려진 3공장의 신규수주는 차츰 회복되고 있는 것으로 파악된다”며 “현재까지 3공장 수주는 전체 캐파(생산력)의 약 40% 수준인 것으로 추정되는데, 이는 향후 3공장의 가동률 전망치가 상향될 수 있는 요인”이라고 내다봤다.

목표가의 경우 키움증권 41만 원 대신증권 44만 원 한국투자증권 46만 원 등 모두 상향조정했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.