한국거래소에 따르면 GS건설은 29일 오전 9시 25분 현재 전거래일과 같은 3만950원에 거래되고 있다.

주가하락의 원인은 부진한 실적에서 찾을 수 있다.

GS건설은 28일 공시에서 3분기 매출액 2조4416억 원, 영업이익 1877억 원으로 전년 대비 각각 23.6%, 19.6% 감소했다고 밝혔다.

매출액과 영업이익 모두 시장기대치를 밑돌았으며, 분기실적으로 지난 2015년 1분기 이후 최저치다.

박세라 신영증권 연구원은 "3분기 추석, 장마, 휴가 등 계절요인으로 주택/건축부문의 공정률이 지연되면서 매출액의 공백이 생겼다”며 “여기에 최근 분양실적이 둔화도 영향을 미쳤다”고 말했다.

전문가들은 실적부진이 장기화될 가능성은 낮다고 보고 있다.

송유림 한화투자증권 연구원은 "수주부진에도 불구하고 내년에도 양호한 수준의 이익레벨이 유지될 것”이라며 ”GS이니마, 자이S&D 등 연결자회사의 실적기여도의 확대도 기대된다”고 말했다.

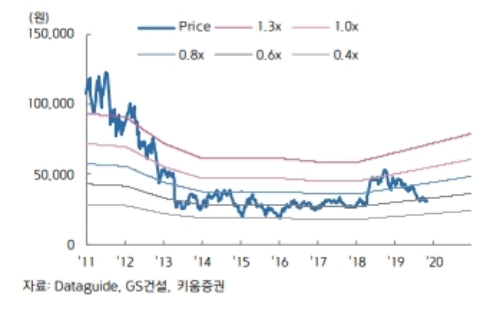

목표가의 경우 신영증권 5만3000원, 키움증권 4만3000원을 유지한 반면 한화투자증권은 4만3000원으로 내렸다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.