한국거래소에 따르면 삼성SDI 주가는 오전 9시 15분 현재 전거래일 대비 1.54% 오른 23만1500원에 거래되고 있다.

외국인의 경우 사자에 나서고 있다.

UBS 1만3012주, 제이피모건 1만1046주 순매수 중이다.

3분기 실적만 떼고 보면 낙제점이다.

3분기 매출액 2조6000억 원(+6.8% 이하 분기, +1.8% 전년 대비), 영업이익 1660억 원(+5.5%, -31.3%)을 기록했다. 이는 시장기대치(2395억 원)에 크게 못미친 수준이다.

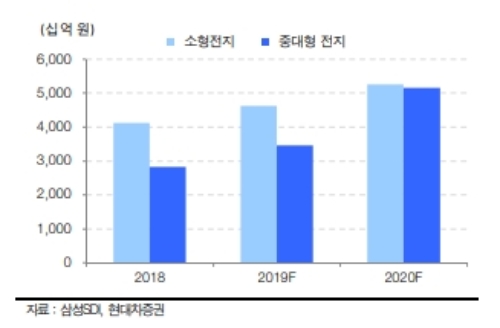

강동진 현대차증권 연구원은 “2분기 중 미중무역분쟁 이슈의 재부각에 따라, 3분기 경기민감형 사업부문의 성장세가 예상보다 부진했다”며 “국내 ESS(에너지저장시스템)의 매출부진에 따른 중대형 전지의 수익성 개선폭이 둔화된 것도 영향을 미쳤다”고 말했다.

강동진 연구원은 “4분기는 전지사업 소형과 중대형 매출 전분기보다 대폭 증가할 것으로 보이나 ESS 안전성 강화를 위한 선제조치로 일회성 비용이 최대 2000억 원 수준이 반영이 반영되며 전체실적은 부진할 것”이라며 “이후 ESS 수익성에 큰 문제가 없으며, 해외사업 중심으로 고성장세가 이어갈 수 있다”고 말했다.

특히 투자를 단행한 EV(전기자동차) 배터리사업이 이익이 발생하는 것이 호재로 꼽고 있다.

노경탁 유진투자증권은 “4분기에 유럽 EV과 PHEV(플러그인 하이브리드 전기차) 신규모델관련 차세대 배터리 채용이 증가해 전기차 배터리 수요 증가가 예상된다”며 “손익측면에서는 일회성 비용이 발생하나, 이를 제외할 경우, 중형전지부문의 흑자전환이 가능할 것”이라고 내다봤다.

목표가의 경우 현대차증권 31만 원, 유진투자증권 30만 원 등을 유지했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)