이미지 확대보기

이미지 확대보기

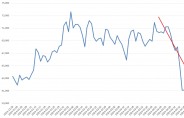

한국거래소에 따르면 LG유플러스는 4일 오전 9시 13분 현재 전거래일 대비 0.76% 오른 1만3300원에 거래되고 있다.

외국인 투자자의 경우 UBS 4263주 순매도인 반면 SG 1만4267주 순매수로 전체로 보면 사자세가 앞선다.

주가는 지난 5월 1만5000원을 넘은 뒤 8월에 1만2000원으로 떨어졌다. 지난달 1만4000원선까지 올랐으나 1만3000원선에서 횡보하고 있다.

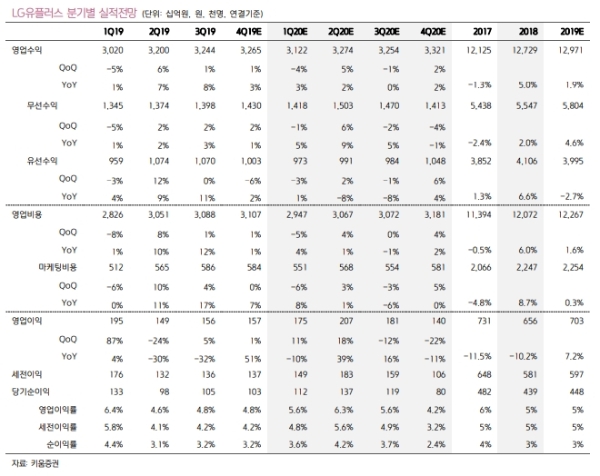

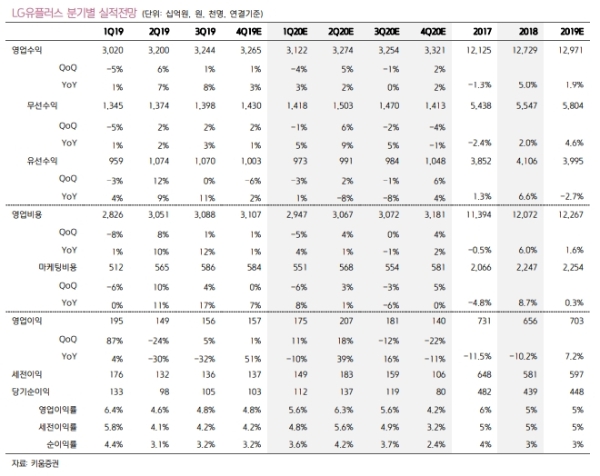

LG유플러스는 1일 공시에서 3분기 영업수익 3조2442억 원(8.4%, 이하 전년 대비), 영업이익 1559억 원( -31.7%)로 시장기대치(영업수익 3조1998억 원, 영업이익 1586억 원)에 부합했다.

시장기대치를 충족했으나 마케팅경쟁에 영업이익이 둔화됐다는 분석이다.

장민준 키움증권 연구원은 "마케팅비용은 5861억 원(17.5%)을 기록했는데, 5G(5세대 이동통신) 가입자가 87만 명으로 전분기 대비 126%증가한 것에 비춰 5G가입자 지원금 증가와 단말수익의 할인요인 때문인 것으로 판단된다”고 말했다.

전문가들은 씨앗을 뿌린 5G 가입자 확대가 내년 실적개선세에 보탬이 될 것으로 입을 모은다.

최관순 SK증권 연구원은 "전체 가입자 중 5G 가입자 비중이 경쟁사보다 높고 시장점유율과 가입자도 좋아지고 있다”며 “비용 증가로 2019년 영업이익의 감액이 불가피하나, 2020년 영업이익은 21.8% 증가하며 실적개선이 기대된다”고 말했다.

이순학 한화투자증권 연구원은 "대부분 5G가입자는 LTE(4G 이동통신 기술)의 가입자가 이동하는 것이므로 LTE 가입자 비중이 높다”며 “이는 고가 요금제 비중이 높은 LG유플러스에게 큰 수혜가 있을 것으로 기대되고 5G 효과가 극대화되는 구간은 내년 2분기부터라고 판단한다”고 말했다. 통신업종 내 최선호주로 꼽았다.

목표가는 키움증권 2만1000원, SK증권 1만8000원, 한화투자증권 2만1000원 등을 유지했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)