이미지 확대보기

이미지 확대보기

한국거래소에 따르면 대웅제약은 5일 오전 9시 18분 현재 전거래일 대비 0.69% 내린 14만3500원에 거래되고 있다.

외국인 투자자의 경우 모건스탠리 605주, CS 607주 순매도에 나서고 있다.

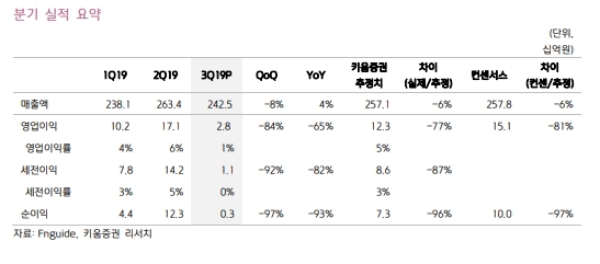

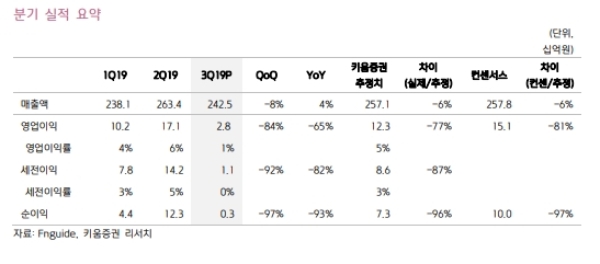

대웅제약은 1일 공시에서 3분기 매출액 2425억 원(+4%, 이하 전년 대비), 영업이익 28억 원(-65%)을 기록했다고 밝혔다.

이는 시장기대치(영업이익 151억 원)를 대폭 밑돈 실적충격 수준이다.

배기달 신한금융투자 연구원은 “보톡스인 나보타의 소송 비용(약 104억 원)등으로 판관비율이 41.1%(+6.5%포인트)로 높아졌으며, 발암우려물질인 ‘라니티딘’ 성분품목에 속한 위장약인 ‘알비스’ 회수 관련 충당금(약 49억 원)도 반영됐다”며 “이같은 일회성 비용은 4분기에도 반영돼 수익성부진이 이어질 수 있다”고 말했다.

실적정상화가 기대되는 내년을 염두하고 저가매수로 대응해야 한다는 게 전문가들의 진단이다.

이명선 신영증권 연구원은 "라니티딘 성분 제품 판매중지, 균주 소송비용, 해외지사 비용 등으로 하반기 실적은 연초 기대보다 낮을 것”이라며 “내년은 주가에 과하게 반영된 국내외 소송 불확실성이 해소되고, 나보타의 미국, 캐나다, 유럽 출시로 매출과 영업이익의 개선효과가 반영될 수 있다”고 내다봤다.

목표가의 경우 신한금융투자는 18만 원, 키움증권 17만 원, 신영증권 20만 원 등으로 모두 하향조정했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)