이미지 확대보기

이미지 확대보기

한국거래소에 따르면 롯데쇼핑 주가는 8일 오전 9시 14분 현재 전거래일 대비 2.55% 내린 13만3000원에 거래되고 있다.

롯데쇼핑 주가는 올초 19만 원대에서 지난 9월 12만 원대로 하락하며 12만원-13만원 박스권에서 움직이고 있다.

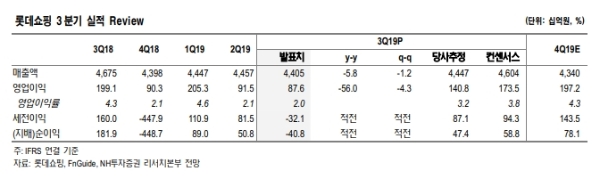

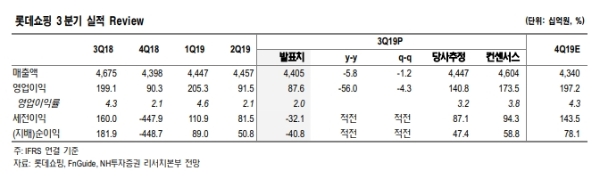

3분기 부진한 성적표를 발표했다.

롯데쇼핑은 7일 공시에서 3분기 연결실적은 총매출액 5조 8,160억원 (-5% 이하 전년 대비), 순매출액 4조 4050억 원 (-6%), 영업이익 876억 원(-56%)을 기록했다고 밝혔다. 매출은 시장기대치에 충족했으나 영업이익은 50% 밑돌았다.

박신애 KB증권 연구원은 "백화점과 할인점의 매출 성장률이 유독 부진한 흐름을 보였다”며 “경기 부진에 더해, 일본 브랜드 불매운동의 영향까지 나타났기 때문"이라고 말했다.

당분간 실적전망도 불투명하다. 업황불황이 계속 이어지고 있기 때문이다.

이에 따라 전문가들은 실적개선보다 낮은 주가나 배당매력 관점에서 접근해야 한다고 조언하고 있다.

박신애 연구원은 “현재 주가는 2019년 주가순자산비율(PBR) 0.33배로 저가매수의 수요가 커질 수 있는 밸류에이션 수준이다”며 “주가 상승을 위해서 실적개선에 대한 주식시장의 확신이 필요할 하다”고 말했다.

박희진 신한금융투자 연구원은 "3% 후반 수준의 예상 배당수익률을 감안하면 투자의견 ‘매수’를 유지한다”며 “적극 매수의견의 제시는 사업부문의 실적 방향성 확인이 전제돼야 하는데, 주가 하락 시 실적개선을 염두한 매매전략이 필요하다"고 지적했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)