이미지 확대보기

이미지 확대보기

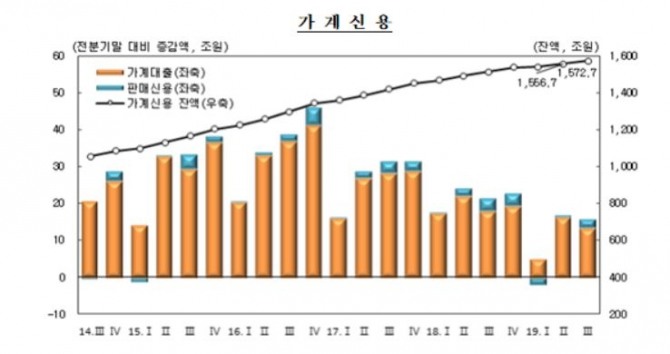

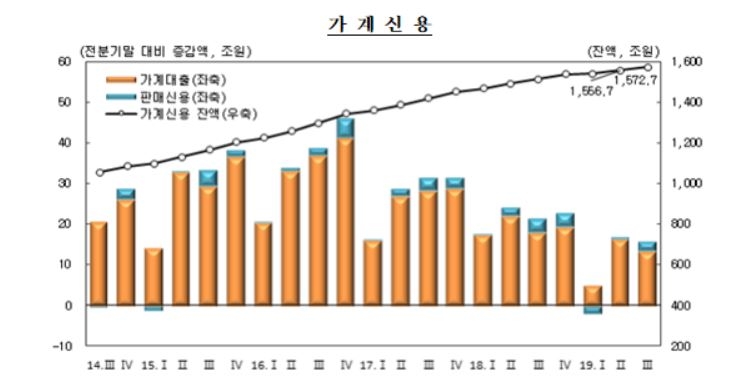

한국은행이 21일 발표한 '2019년 3분기 가계신용(잠정)에 따르면 올해 3분기말 가계신용은 1572조7000억 원으로 전분기말 1,556조7000억 원보다 15조9000억 원(1.0%) 증가했다. 전년 동기대비 증가액은 58조8000억 원(3.9%)으로 증가율은 2016년 4분기(11.6%) 이후 11분기 연속 둔화세를 보였다.

같은 기간 가계대출은 1481조6000억 원으로 전분기 13조5000억 원(0.9%), 판매신용은 91조1000억 원으로 2조4000억 원(2.7%) 각각 늘어났다.

3분기 가계대출 증가규모는 13조5000억 원으로, 전분기 16조3000억 원과 전년 동기 18조 원 보다 줄었다.

한은 관계자는 " 비은행과 기타 금융기관의 대출 감소한 데 영향을 받아 전분기와 전년동기 대비 모두 증가폭은 축소됐다"고 설명했다.

예금은행은 아파트 매매거래 증가와 전세자금대출 수요 증가 등에 기인해 주택담보대출을 중심으로 전분기에 비해 증가폭이 확대됐다.

저축은행과 상호금융 등 비은행예금취급기관은 리스크 관리 강화 등으로 주택담보대출 감소세가 소폭 확대되고 기타대출 증가폭이 축소되면서 감소로 전환했다.

올해 2분기 말 처분가능소득 대비 가계부채 비율은 전년 동기 대비 3.7%포인트 오른 186.1%를 기록하며 2014년 이후 최고치를 기록했다. 명목GDP 대비 가계 부채 비율은 95.6%를 기록했다.

저축은행과 상호금융 등 비은행예금취급기관의 주택담보대출의 감소폭이 확대되고 타대출의 증가폭이 축소되면서 감소로 전환했다.

기타금융기관은 주택담보대출과 기타대출이 모두 감소하면서 감소로 전환했다.

한은 관계자는 "주택담보대출비율(LTV)·총부채상환비율(DTI) 규제와 경기 둔화 요인으로 대출 증세를 둔화시키고 있지만 가계 부채 규모는 여전히 크다"고 설명했다.

한현주 글로벌이코노믹 기자 han0912@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)