이미지 확대보기

이미지 확대보기

한국거래소에 따르면 한국콜마는 21일 오전 9시 15분 현재 전거래일 대비 0.80% 오른 4만4300원에 거래되고 있다.

최근 주가조정의 원인은 부진한 실적이다.

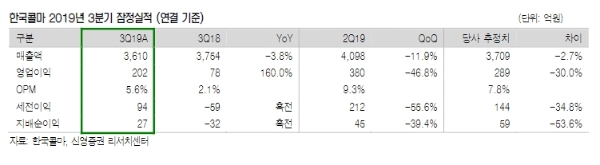

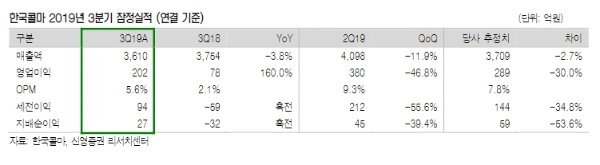

한국콜마는 최근 공시에서 3분기 매출액 3609 억원(이하 전년 대비 -3.8%), 영업이익 202 억 원(+160%)으로 시장기대치 293억 원을 30% 넘게 밑돌았다.

신수연 신영증권 연구원은 "화장품 사업부문은 주요 고객사 매출액이 전년 동기 대비 80% 이상 감소하는 등 중국 수출 위주의 브랜드사들의 부진이 이어졌다”며 “이르면 2020년 적용될 외부감사인 지정제도에 대비해 신중한 회계집행으로 약 42억 원의 비용도 추가반영함에 따라 별도 영업이익률이 훼손됐다”고 말했다.

앞으로 실적전망도 불투명하다. 그간 성장을 이끈 중국시장에서 이상기류가 감지되고 있기 때문이다.

박신애 KB증권 연구원은 "중국의 영업환경 악화 (중국 로컬업체들의 추격, 중국 로컬 브랜드 업체들의 실적 변동성 확대)로 무석 신공장의 가동률 상승이 더디게 나타나고 있다”며 “무석 신공장의 주문이 빠르게 유입되는 시점에 주가도 의미있는 반등세가 기대된다는 점을 감안하면 당분간은 신중한 접근을 추천한다”고 말했다.

목표가의 경우 신영증권 5만5000원으로 KB증권 5만3000원, SK증권은 5만3000원으로 하향조정했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.