이미지 확대보기

이미지 확대보기

한국거래소에 따르면 호텔신라 주가는 27일 오전 9시 16분 현재 전거래일 대비 0.73% 오른 8만2600원에 거래되고 있다.

외국인 투자자의 경우 골드만삭스가 5392주 순매수중이다.

호텔신라 주가는 지난 6일 8만 원선을 회복한 뒤 8만2000원 대에서 횡보하고 있다.

증권가는 4분기 실적개선 기대에 저가매수전략이 유효하다고 보고 있다.

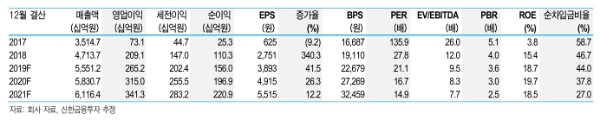

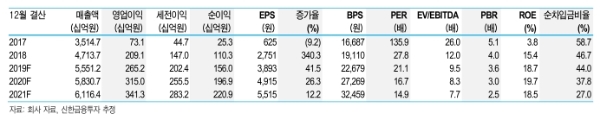

신한금융투자에 따르면 4분기 전체 영업이익은 469억 원(+70.6% 젼년 대비)으로 시장기대치 400억 원을 웃돌 것으로 추정하고 있다.

성준원 신한금융투자 연구원은 "최근 매출흐름은 여름에 비해 좋아지는 분위기이며, 에스티로더를 비롯한 외국산 화장품이 예상보다 잘 팔리고 있어 4분기 실적이 개선될 가능성이 높다”고 말했다.

주영훈 유진투자증권 연구원은 "지난 3분기 시내점경쟁심화와 공항점의 적자확대로 수익성이 시장기대치를 밑돌았다”며 “그러나 10월 이후 다시금 경쟁강도가 완화된 것으로 추정되는 만큼 수익성개선의 싸이클 재진입에 따른 주가상승을 기대할 수 있다”고 말했다.

최근 주가는 불확실성이 모두 반영돼 앞으로 실적개선세를 감안하면 저가매수전략이 유효하다는 목소리다.

성연구원은 "중국인 입국자증가와 맞물려 주가재평가가 나타날 수 있다”며 “내년 상반기에 주가 상승을 기대하며 매수관점의 접근이 필요하다”고 조언했다.

목표가의 경우 신한금융투자 11만 원, 유진투자증권 10만7000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.