이미지 확대보기

이미지 확대보기

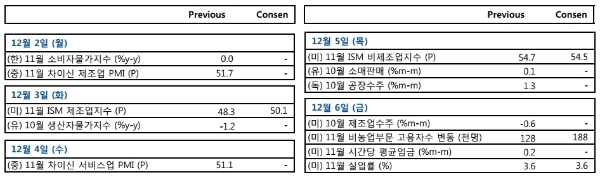

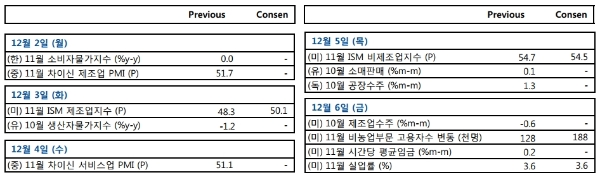

30일 증권업계에 따르면 다음주 증시의 상승요인은 한국 수출 바닥 확인, 중국 재고 확충, 수출주 환율효과 등을, 하락요인으로 미중교착 확대, 홍콩 등 지정학 위험을 꼽았다.

내달 1일 한국 수출입지표가 발표된다. 지난 10월 한국수출은 전년대비 14.8% 줄었다. 지난 10월을 저점으로 전년 대비 감소폭은 11월 -8.7%, 12월 -5.0%로 개선될 전망이다.

5일~6일 석유수출국기구(OPEC) 정기총회, 6일 OPEC+(러시아 등 주요 산유국)의 정례회의가 개최된다. OPEC 등 글로벌 에너지기구가 꾸준히 글로벌 원유수요의 전망치를 하향조정한 점을 감안하면 이번 정기총회결과는 감산연장합의 혹은 추가감산으로 결정될 가능성이 높다.

OPEC+의 핵심국가인 러시아 푸틴 대통령도 OPEC과 공급정책에 협조할 것이라고 발언한 점도 국제유가의 배럴당 50~65달러의 박스권에서 형성될 것이라는 전망을 뒷받침해준다.

김병연 NH투자증권 연구원은 “미국 주식시장이 미중무역협상 스몰딜(부분합의) 기대감과 양호한 경제지표로 사상최고치를 경신하는 점을 감안하면, 국내증시의 상승세는 더디다”며 “내달 1일 발표되는 한국수출의 반전 여부가 미국과의 상승격차 축소의 요인으로 작용할 수 있다”고 내다봤다.

김연구원은 “글로벌 경기개선의 기대감은 외국인의 수급에 좋게 작용할 수 있다”며 “외국인이 컴백할 가능성이 높은 시가총액 상위 수출주를 중심으로 대응하는 것이 바람직하다”고 덧붙였다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)