이미지 확대보기

이미지 확대보기

한국거래소에 따르면 한미약품 주가는 10일 오전 9시 5분 현재 전거래일 대비 0.52% 내린 28만6500원에 거래되고 있다.

외국인 투자자의 경우 팔자에 나서고 있다.

CS 421주, 모건스탠리 251주 순매도중이다.

한미약품 주가는 지난달부터 조정이 깊어지고 있다. 한때 32만원 선까지 반등했으나 28만원대로 내리며 조정세가 뚜렷하다.

증권가는 실적개선이라는 주가회복의 재료가 있다고 본다.

키움증권은 4분기 연결 매출액 3115억 원(+6%, 이하 전년 대비), 영업이익 276억원(+73%)으로, 하나금융투자는 매출액 3054억 원(+4%), 영업이익 214억 원(+35%)으로 시장추정치(130억 원)을 크게 웃돌 것으로 추정하고 있다.

선민정 하나금융투자 연구원은 “2019년 연간 연결기준으로 탑라인(주력사업)은 전년대비 약 10% 성장률이 기대된다”며 “상위제약사로 매우 드물게 2년동안 고성장세를 유지하고 있다”고 평가했다.

올해도 이 같은 실적안정세는 계속될 전망이다.

키움증권은 올해 매출액 1조 2068억원(+8%), 영업이익 1015억원으로 전망했다.

하연구원은 “기술료 수익이 지난해 229억원에서 올해 115억원으로 줄어들 수 있으나 자체제품 성장으로 실적안정이 가능할 것”이라고 내다봤다.

앞으로 파이프라인에 따라 주가에 영향을 미칠 수 있다는 목소리도 있다.

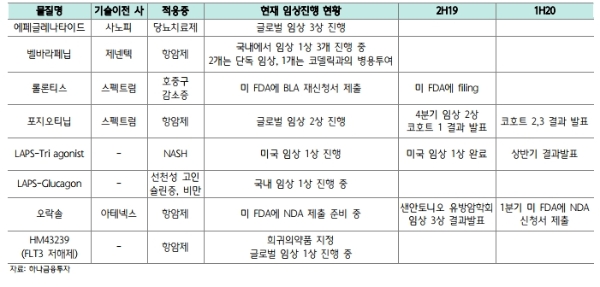

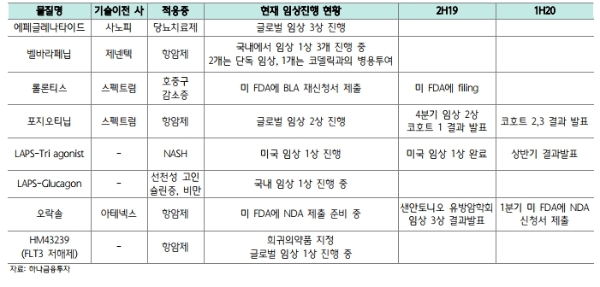

선연구원은 “13~16일 사이 개최되는 JP Morgan Conference에서 현재 한미약품이 진행중인 각종 파이프라인(혁신신약)에 대한 발표가 있을 수 있다”며 “다시한번 한미약품의 R&D(연구개발) 저력을 확인해 볼 수 있다”고 말했다.

목표가의 경우 하나금융투자는 48만원을 제시했다. 반면 키움증권은 34만 원으로 낮췄다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)