이미지 확대보기

이미지 확대보기

한국거래소에 따르면 두산솔루스 주가는 13일 오전 9시 19분 현재 전거래일 대비 0.40% 내린 2만4800원에 거래되고 있다.

두산솔루스 주가는 지난해 10월 18일 유가증권시장에 상장한 뒤 꾸준히 우상향하고 있다.

최근 주가 흐름은 더 좋다. 지난 3일 2만2800원으로 연중 최고가를 돌파한 뒤 잇따라 52주 최고가를 갈아치우고 있다.

증권가는 지금보다 주가가 더 오를 것이라는데 힘을 싣고 있다. 무엇보다 전기차나 OLED 핵심소재부문에서 실적개선이 기대되기 때문이다.

전기차의 경우 유럽에만 특화된 것이 강점이다. 유럽은 2030년까지 확정된 이산화탄소배출 규제뿐 아니라 2050년 탄소배출 '제로' 목표를 달성하기 위해서 2040년 전후에는 신차판매의 100%를 전기차로 채울 것으로 추정된다.

한병화 유진투자증권 연구원은 “유럽에서 유일한 배터리용 전지박 공장을 보유하고 있다”며 “유럽시장에만 공급할 예정이어서 유럽 전기차 시장의 변화에 수혜를 입을 것”이라고 말했다.

김현수 하나금융투자 연구원은 “삼성디스플레이의 HTL(정공수송층)시장점유율은 50% 차지하고, aETL(정공방어층) 시장은 독점중인 두산솔루스 수혜가 확대될 수 있다”고 말했다. OLED 소재는 발광층(호스트, 도판트)를 중심으로 정공수송층(HTL)과 전자수송층(ETL)로 구분된다.

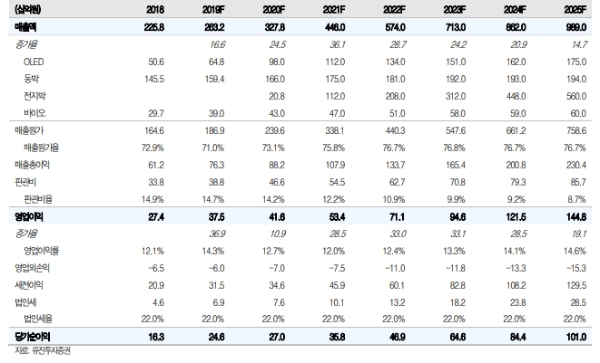

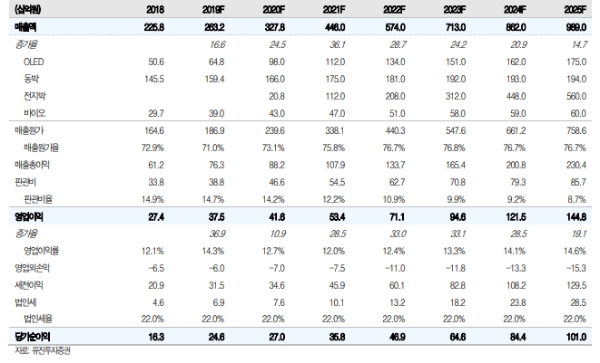

이에 따라 유진투자증권은 두산솔루스의 2020년 매출액과 영업이익은 각각 3278억 원, 416억 원으로 전년 대비 각각 25%, 11% 증가할 것으로 추정된다. 하나금융투자는 이보다 높다. 매출 3312억 원(+23%), 영업이익 481억 원( +22%)을 점치고 있다.

한병화 유진투자증권 연구원은 “전기차는 물론, OLED 핵심소재업체들도 시장대비 높은 밸류에이션(기업가치)을 받고 있다” “두 개의 성장기반을 장착한 두산솔루션의 가치는 재평가를 받을 것”이라고 말했다.

김연수 연구원은 “밸류에이션 할인요인과 실적성장성을 감안하면 주가는 상승 여력 있다고 판단된다”고 말했다.

목표가의 경우 유진투자증권은 2만7000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)