;)

;)

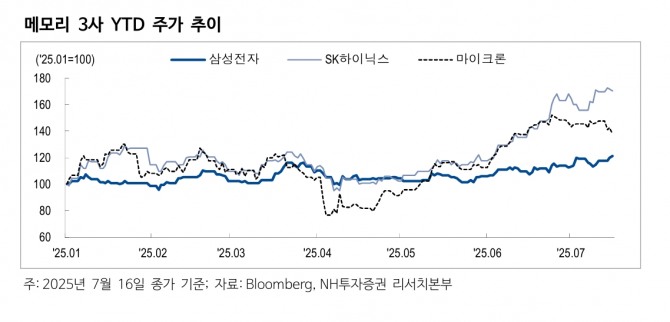

이미지 확대보기

이미지 확대보기

류영호 NH투자증권 연구원은 “HBM 공급과잉과 가격 하락 우려로 외국인 매도세가 커지며 SK하이닉스 주가 조정폭이 확대됐다”며 "최근 시장에서는 2025년 이후 HBM의 공급과잉 가능성이 제기되며, 미국 반도체 회사인 마이크론 주가 역시 약세를 보이고 있다"고 평가했다.

SK하이닉스는 연초 대비 주가가 82% 상승했다가 단기 하락세를 나타냈다. 반대로 삼성전자는 엔비디아(NVIDIA)의 H20 중국향 판매 재개, 그리고 H20 이후 지디디알7(GDDR7)이 탑재된 신형(B시리즈, RTX 6000 시리즈) 출시 기대감에 따라 주가가 회복되고 있다.

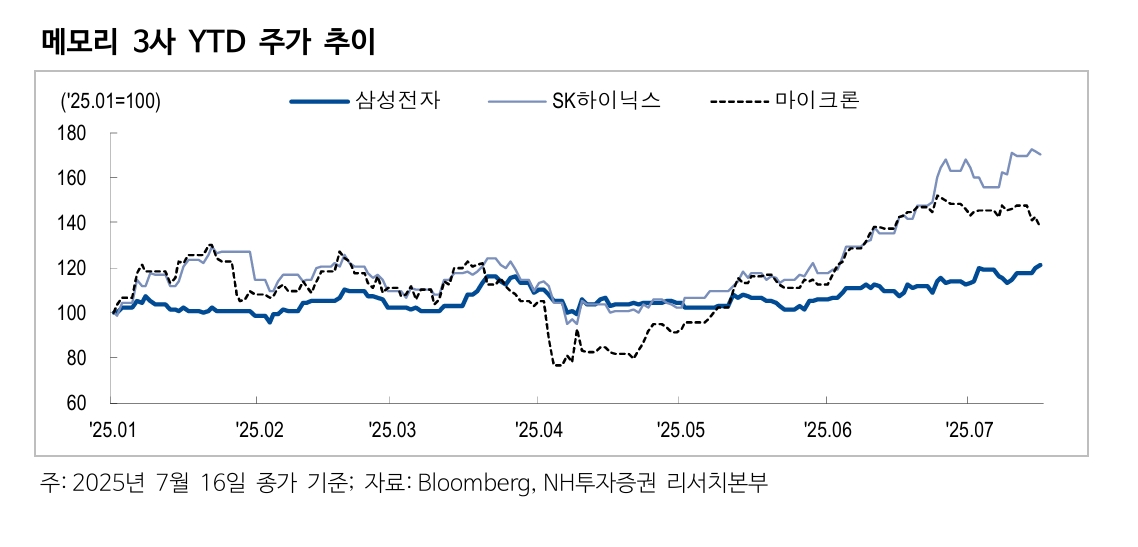

이미지 확대보기

이미지 확대보기

류 연구원은 “삼성전자의 HBM이 엔비디아 진입에 성공하면 HBM 시장의 공급과잉 우려가 확대될 수 있다”며 "HBM 공급과잉 현상이 일부 수요 증가에도 불구하고 더욱 부각될 수 있다"고 전망했다.

아울러 “올해와 같은 상황이 지속되기는 어렵다. 가격 협상 결정권이 공급자에서 수요자로 넘어가는 분위기가 형성되고 있어 HBM4 가격 인상폭이 시장의 예상보다 둔화될 수 있다”고 부연했다.

2026년 HBM 물량이 확정되기 전까지는 불확실성이 지속될 수 있다는 지적이다.

류 연구원은 "최근 삼성전의 HBM 시장 진입 기대감이 커지면서 밸류에이션 측면에서 단기적으로 삼성전자가 더 나은 선택지가 될 수 있다"며 “AI 시장 성장과 HBM 원가경쟁력, 그리고 기술력 측면에서 우위를 갖고 있는 SK하이닉스가 선두적인 입지를 유지할 것이라는 시각에는 변화가 없다”고 짚었다.

이어 “SK하이닉스에 대한 우려를 완화하기 위해서는 2026년 HBM 계약에 대한 일정 수준 확신이 필요하다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美·EU 무역협상 난항에 혼조세](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025071905245702748be84d87674118221120199.jpg)