;)

;)

이미지 확대보기

이미지 확대보기

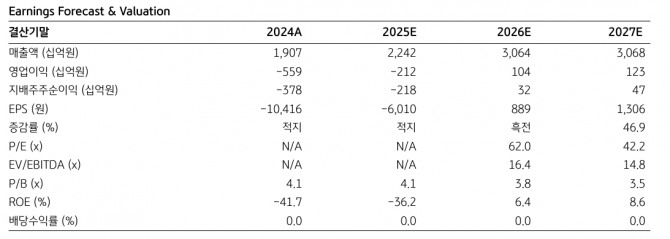

이창민 KB증권 연구원은 “엘앤에프에 대한 2차전지 소재 업종 최선호주 관점을 유지한다”며 “최소 2곳 이상의 LFP 양극재 고객을 이미 확보했고, 앞으로 이를 바탕으로 한 중장기 공급 계약 체결이 기대되기 때문”이라고 설명했다.

엘앤에프의 올 2분기 매출액은 전년 동기 대비 4% 감소한 5353억원, 같은 기간 영업적자가 1044억원(영업이익률 -20%)을 기록할 전망이다.

이미지 확대보기

이미지 확대보기

이 연구원은 "원·달러 환율과 리튬 가격 하락으로 재고자산평가손실의 규모가 기존 추정치 대비 확대될 것으로 예상되는 점이 아쉽다"며 "그러나 이는 이번 분기를 끝으로 종료될 일회성 요인이며, 모델 Y 주니퍼 인도가 본격화됨에 따라 NCMA95 제품 출하가 빠르게 증가하는 점에 주목할 필요가 있다"고 짚었다.

아울러 "엘앤에프의 2분기 양극재 출하량은 전 분기 대비 55% 증가할 것으로 추정되며, 3분기에도 전 분기 대비 45% 확대돼 1분기 출하량의 두 배 이상을 기록할 것"이라고 덧붙였다.

최근 북미 지역에서 IRA 폐지 예고 및 AI 데이터센터발 전력 수요 증가로 EV·ESS용 LFP 수요가 폭증하고 있다는 점도 주목된다.

이 연구원은 "AMPC 수령이 가능한 비중국 LFP 니즈가 확대되고 있는데, 엘앤에프가 K-LFP의 최대 수혜주로 부상할 것"이라며 "비중국산 LFP 양극재를 준비하는 업체들 가운데 가장 빠른 매출 성장세를 나타낼 것"으로 예상했다.

엘앤에프는 대구 국가산단 부지에 6만톤 규모의 LFP 양극재 생산시설을 건립할 예정이다. 이 연구원은 "최근 들어 LG에너지솔루션과 테슬라 등 엘앤에프 핵심 고객들의 비중국 LFP 양극재 수요도 빠르게 증가하고 있는 만큼 앞으로 해당 업체들과의 협력도 기대된다"고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美·EU 무역협상 난항에 혼조세](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025071905245702748be84d87674118221120199.jpg)