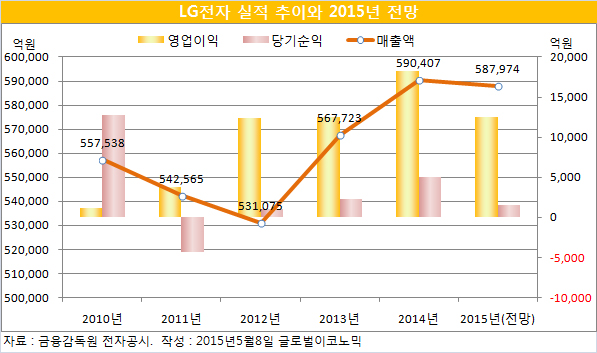

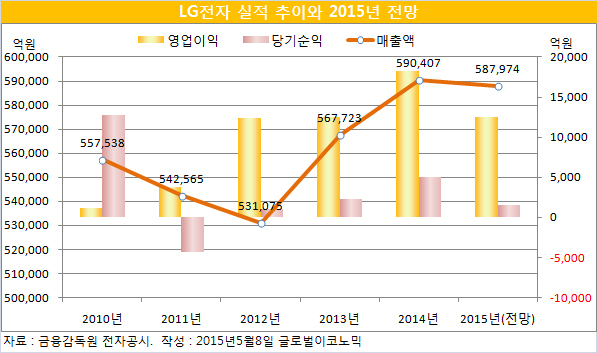

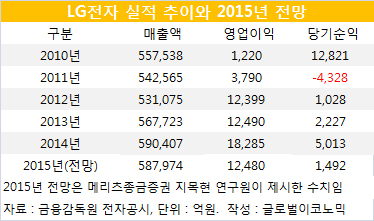

LG전자가 최근 공시한 1분기 실적에 따르면 매출액 13조9944억원, 영업이익 3052억원, 당기순이익 384억원을 각각 기록했다. 이는 지난해 1분기와 비교할 때 매출액은 엇비슷하나 영업이익과 당기순이익 모두 크게 뒤처지는 것으로 나타났다. 1분기 당기순이익은 384억원으로 전년 동기 3671억원의 1/10 수준에 불과하다.

LG전자의 실적이 예상치를 밑돌자 애널리스트들은 LG전자에 대해 단기 실적 모멘텀이 크지 않다며 중장기 관점에서 접근해야 한다는 의견을 내놓고 있다.

LG전자가 상승 동력을 잃는다는 근거는 대략 3가지 측면에서 논의되고 있다. 첫째는 스마트폰과 TV 시장 경쟁이 심화되고 있다는 것. 둘째는 선진 시장 내 점유율이 하락하고 있다는 것, 그리고 마지막으로 신흥국 경제 불안의 영향으로 올해 2분기에도 실적이 낮게 나올 것이라는 판단이다.

LG전자가 분기 실적에 대해 설명하면서 "시장점유율이 높고 사업 규모가 큰 유럽 및 브라질, 러시아, 인도 등 이머징 시장의 통화들이 약세를 보이면서 TV사업이 큰 영향을 받았다"며 "전체적으로 추산할 때 6000억원 정도 영업이익에 마이너스 영향을 받았을 것으로 판단된다"고 말한 것도 이와 일맥상통한다.

LG전자의 실적 또한 여전히 오리무중(五里霧中)이라는 지적도 나왔다.

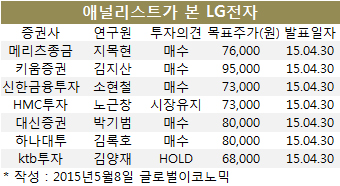

지목현 메리츠종금증권 연구원은 “올해 2분기는 계절적 성수기 진입 및 G4 신모델 출시 영향으로 전분기 대비 개선될 전망이나 폭은 제한적일 것”이라며 “TV 부문은 신흥시장 환율 약세 및 수요 둔화 지속될 전망”이라고 전망했다.

노근창 HMC투자증권 연구원은 LG전자의 6개월 목표주가를 8만1000원에서 7만3000원으로 하향하여 2분기 고점 매도 전략을 감안하여 투자의견을 BUY에서 MARKET PERFORM(시장유지)으로 하향 조치했다.

노 연구원은 “전략 스마트폰인 G4를 조기에 출시하는 등 과거대비 마케팅 능력이 제고되고 있지만 수익성 제고 효과는 제한적일 것”이라며 “근본 틀을 바꿀 수 있는 전략적인 제휴와 변화가 가시화되기 전까지 투자 매력은 상대적으로 떨어질 전망”이라고 강조했다.

LG전자에 대해 실적 모멘텀이 부족하지만 주가 하락 리스크도 적은 구간에 진입해 있다며 투자의견 '매수'와 목표주가를 유지한다는 분석도 있다.

김록호 하나대투증권 연구원은 "LG전자의 올해 연간 영업이익은 1조6098억원으로 추정되며 전년 대비 11% 감소할 전망"이라며 "현재 주가는 주가순자산비율(PBR) 0.9배로 최하단에 근접해 있는데 하방 경직성을 확보한 구간이라 판단한다"고 말했다.

김혜용 NH투자증권 연구원은 "흑자구조를 갖추고 있지만 중장기 경쟁력을 위해 이익을 연구개발(R&D)에 재투자하고 있어 당분간은 손익분기점(BEP) 수준이 유지될 것으로 보인다"고 말했다.

LG전자가 주가 상승을 이루려면 여러 난관을 헤쳐나가야 한다. 무엇보다 애널리스트들이 지적하고 있는 성장동력에 대한 확실한 믿음을 확실히 보여줘야 한다는 지적이다.

■ LG전자 어떤 기업인가

LG전자는 지난 2002년 4월 1일을 기준일로 분할 전 LG전자의 전자 및 정보통신사업부문을 인적분할하여 설립됐다.

LG전자의 주요 사업부문은 △TV와 모니터 등을 생산판매하는 홈 엔터테인먼트 사업본부 △이동단말기를 생산판매하는 모바일커뮤니케이션즈 사업본부 △냉장고ㆍ세탁기 등 생활가전 제품을 생산판매하는 홈 어플라이언스 사업본부 △가정용ㆍ상업용에어컨을 생산판매하는 에어컨디셔닝&에너지솔루션 사업본부 △자동차 부품을 설계 제조하는 비클 컴포넌트 사업본부 △LED사업과 광학솔루션사업, 전장부품사업을 영위하는 엘지이노텍 등 6개로 구성되어 있다.

상품 판매 구성비를 보면 TV와 모니터 등이 32.82%, 이동단말기 등이 25.50%, 냉장고와 세탁기 등이 19.55%, 에어컨 외 11.18%, LED와 광학 솔루션 등이 10.95%를 차지하고 있다.

이 회사는 수처리사업 분야 중 수질오염방지시설 설계ㆍ시공 사업 추진이 가능하게 됨에 따라 여과기술 및 관련 제품을 활용한 수질오염방지시설업을 통해 시장에 진입하여 사업기반 구축 후 오폐수처리장 및 정수장을 포함하는 수처리시설 운영ㆍ관리사업 등으로 사업영역을 확대하고 있다.

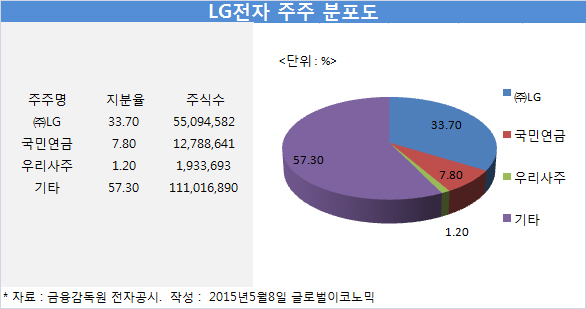

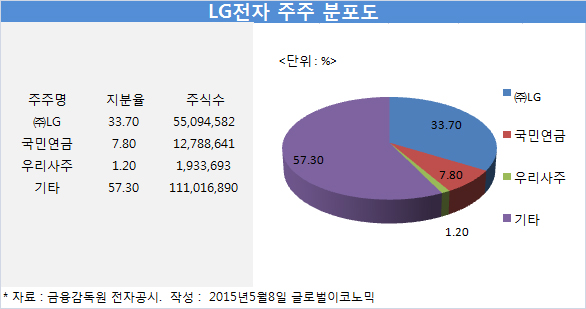

LG전자의 주주분포는 지주회사인 LG가 지분 33.70%인 5509만4582주를 갖고 있는 최대주주이며 비교적 단순한 지배구조 모습을 보이고 있다.

국민연금이 7.80%인 1278만8641주를 보유하고 있고 우리사주도 1.20%인 193만3693주를 갖고 있다.

■ 애널리스트가 본 LG전자

애널리스트들은 LG전자의 실적이나 주가 전망에 대해 그다지 밝게 보고 있지는 않다.

LG전자에 대해 ‘여전히 오리무중’이라든지 ‘새로운 변화가 필요할 때’라는 타이틀의 보고서가 나오고 있는 것은 LG전자를 바라보는 애널리스트들의 시각을 담고 있다.

시장에서의 LG전자 인기도 그다지 높지는 않는듯 하다. LG전자 주가는 올해 1월2일 5만8800원에서 4월30일 6만400원으로 2.72% 올랐다.

그러나 이 기간중 삼성전자는 올 1월2일 133만3000원에서 4월30일 141만원으로 올라 5.77%의 상승률을 보였다. LG전자에 비해 두배가 넘는 상승세를 기록한 셈이다.

애널리스트들이 제시한 LG전자의 목표주가는 최저 6만8000원에서 최고 9만5000원으로 나타났다.

김양재 ktb투자증권 연구원은 “스마트폰과 TV 시장의 경쟁이 심화면서 선진 시장 내 점유율이 하락하고 있다”면서 “신흥국 경제 불안의 영향으로 올해 2분기 실적 가시성은 낮은 것으로 판단된다”로 말했다.

김 연구원은 LG전자의 목표주가를 7만원에서 6만8000원으로 하향 조정하고, 추정치 소폭 하향 조정과 상승여력 제한에 따라 투자의견을 HOLD로 한단계 낮췄다.

김지산 키움증권 연구원은 LG전자의 목표가격을 9만5000원으로 높게 잡고 있다. 그는 “올 1분기 적자 전환했던 TV가 환율 여건과 패널 가격이 우호적으로 바뀌고 있고, 휴대폰은 G4 및 파생 모델 라인업을 앞세워 수익성을 이어갈 것”이라며 “가전은 원자재 가격 하락으로 원가 구조가 개선될 여지가 생겼다”고 설명했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)