하이트진로의 올 2분기 연결 영업이익은 281억원으로 시장 컨센서스 하회하고 있다.

하이트진로의 2분기 연결 매출액은 전년동기 대비 2.2%가 준 4793억원, 당기순이익도 2.5%가 감소한 80억원을 기록했다.

그러나 홍 연구원은 하이트진로의 이익의 규모는 예상보다 작았지만 긍정적인 부분이 많다고 보고 있다.

맥주 매출액은 전년과 유사한 2055억원을 기록하면서 점유율 상승을 경험했다. 일본을 제외 소주매출액은 과즙소주의 제한적 기여에도 불구하고 전년과 유사한 매출과 이익규모를 실현했다.

홍 연구원은 하이트진로에 대한 긍정적 포인트로 3가지를 짚었다.

맥주 방어율 수성은 지속될 전망이다. 2분기 하이트 점유율은 38.5%로 전분기 대비 0.5%포인트 증가했는데 국내 맥주시장은 메르스 여파로 2분기에 전년동기 대비 약 5% 역성장했다.

과즙소주인 자몽에이슬의 판매량 증가도 기대된다. 자몽에이슬은 출시 이후 6월에만 300만병 이상 판매됐다. 3분기에는 8월 중순까지만 700만병 이상 팔린 것으로 보인다.

분기 생산능력은 기존 800만병에서 1800만병까지 확대된 것으로 추정된다. 3분기에는 약 3%의 소주 부문 추가 매출 성장이 기대된다.

주류 가격 인상 가능성도 열어둘 필요가 있다. 주류 가격은 이미 3년 가까이 동결되어 왔다. 낮은 물가상승률을 감안하면 맥주/소주 가격 인상은 충분히 검토 가능한 옵션이다. 가격 인상 시 ASP(평균 판매가)가 6~8% 올라 추가 성장이 예상된다.

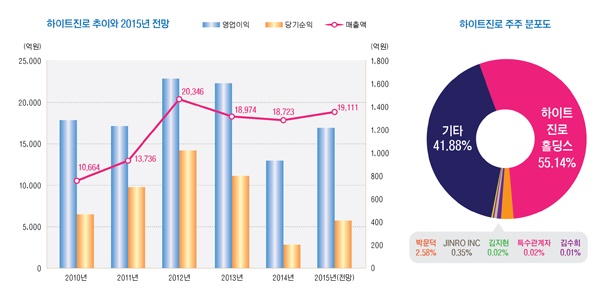

홍세종 연구원은 하이트진로 올해 매출액이 1조9111억원, 영업이익 1213억원, 당기순이익 427억원을 기록할 것으로 내다보고 있다.

KTB투자증권 김정욱 연구원은 하이트진로가 올 3분기 맥주 시장 성수기 도래와 함께 Dry d의 판매 감소 마무리와 하이트의 성장에 따른 기여도가 확대될 것으로 예상하고 있다.

이와 함께 리큐르 신제품인 자몽에이슬의 본격적인 판매시기로 소주부문 성장 전환이 예상돼 상반기보다는 하반기에 실적 모멘텀 강화될 것으로 전망하고 있다.

국내 과즙 리큐르 시장은 전체 소주 시장의 10% 규모인 월 100만 상자로 예상되며 자몽에이슬이 지난 6월19일 출시된 점을 감안할 때 3분기 리큐르 제품판매에도 상당한 기여를 할 것으로 보인다.

또 리큐르 시장은 안정화 단계에 들어섰으며 하반기에는 레귤러 소주시장의 수요 회복이 예상되고 있다.

김정욱 연구원은 하이트진로의 올해 매출액이 1조8974억원, 영업이익 1057억원, 당기순이익 352억원에 달할 것으로 전망하고 있다.

하이트진로는 지난해 당기순이익이 212억원에 불과했지만 698억원의 현금배당을 실시했다. 지난해 주당순이익은 443원이지만 주당 보통주 1000원, 우선주 1050원의 배당금을 줬다. 지난해 현금배당성향은 328.61에 달한다.

증권가에서는 하이트진로의 올해 주당배당금이 900원에 달할 것이라는 얘기가 나오고 있다.

하이트진로가 전자공시에서 밝힌 올해 2분기 EPS(주당순이익)은 206원이다. 올해말까지 이같은 실적을 유지한다면 연말 EPS는 412원에 이를 것으로 보인다.

하이트진로의 주가가 현재 수준인 2만1000원대를 유지할 경우 PER(주가수익비율)은 약 50배의 수준에서 오르내릴 것으로 전망된다.

■ 하이트진로가 영위하는 사업은

하이트진로는 1924년 10월에 설립 되었으며, 1973년 6월 기업공개를 실시했다. 그러나 하이트진로는 지난 2003년 1월 유가증권 상장규정(외부감사 의견 3년 연속 의견거절)에 따라 한국거래소에서 상장폐지되는 아픔을 겪었다. 그 후 2009년 10월 19일 한국거래소 유가증권 시장에 재상장 되어 거래되고 있다.

이 회사의 영업부문은 맥주사업, 소주사업, 생수사업및 기타사업부문으로 구성되어 있다.

주류산업 중 시장 규모가 가장 큰 맥주 시장은 최근 몇 년간 경기 침체로 전망이 밝지 않았지만 최근 '소맥문화'의 확산으로 다소나마 회복하고 있는 것으로 추정된다.

이 회사의 대표맥주 하이트는 1996년부터 2011년까지 16년 연속 맥주 판매 1위를 기록했고 단일 브랜드로 가장 많이 판매된 브랜드로 기록되고 있다.

하이트진로는 하이트의 제2의 도약을 위해 지난해 4월 '모든 것을 새롭게'라는 슬로건을 중심으로 새로운 리뉴얼 제품을 출시했다.

또 2010년 8월 ‘드라이 d’를 출시한 바 있으며 국내 최초 저칼로리 맥주 ‘S’와 국내 유일의 프리미엄 흑맥주 스타우트 등을 선보이고 있다.

소주사업 부문은 판매량 강세지역인 수도권 시장에서 참이슬이 우세한 시장지위를 유지하고 있으며, 지방권의 경우 대표적인 소주 열세지역인 호남 지역 내 제품 경쟁력도 점차 강화되고 있다.

생수사업은 브랜드로 ‘먹는샘물’을 갖고 있으며 올해 상반기 매출 399억원을 기록하고 있고 기타 주류 및 임대사업의 기타사업부문에서는 올 상반기 366억원의 매출 실적을 올리고 있다.

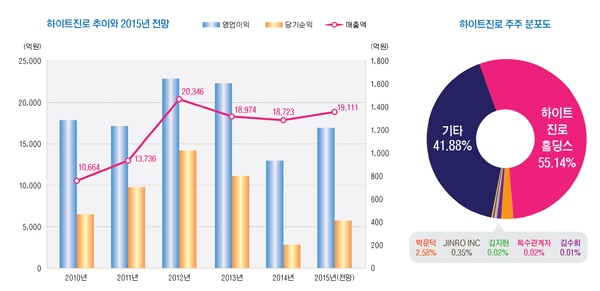

하이트진로의 최대주주는 지분 55.14%의 3867만2250주를 갖고 있는 하이트진로홀딩스이며 박문덕 회장이 2.58%인 181만1922주를 보유하고 있다. 박 회장은 미등기임원으로 상근하며 그룹을 총괄하고 있다.

박 회장을 비롯해 특수관계인의 지분은 58.12%인 4075만8592주를 보유하고 있는 것으로 나타났다.

■ 투자포인트

메리츠종금증권은 하이트진로의 2분기 실적이 기대에 못 미쳤지만 하반기에는 성장세가 회복될 것이라고 전망하고 있다.

메리츠종금증권 송광수 연구원은 “2분기에는 주요 사업의 정체와 일회성 요인을 포함한 비용 증가로 이익이 예상을 밑돌았다”며 “중동호흡기증후군(메르스) 여파와 주류 부문의 실적이 부진했다”고 설명했다.

송 연구원은 하이트진로 3분기 매출이 작년 동기 대비 1.6% 증가한 5120억원, 영업이익은 4.4% 증가한 395억원으로 전망했다.

삼성증권도 하이트진로에 대해 저도 소주 매출 증가가 기대된다며 투자의견을 ‘매수’로 제시하고 있다.

삼성증권 양일우 연구원은 “하이트진로는 현재 풀가동 상태에서 저도 소주 자몽에이슬을 약 20만 상자를 생산할 수 있다”면서 “현재 공급이 수요보다 부족한 상황이기 때문에 저도 소주는 전체 소주 판매량의 약 4.5% 수준으로 예상된다”고 분석했다.

양 연구원은 “하이트진로가 라인업을 확장시킬 경우 향 뒤에 이슬이 붙는 작명방식이 간결하게 표현돼 판매에도 유리하다”면서 “저도 소주 매출 증가 가능성이 높고, 4%에 가까운 배당수익률이 하반기 주가의 하방경직성을 지켜줄 수 있다”고 전망했다.

반면 하이트진로가 맥주 시장 전반의 성장률 둔화 영향으로 투자매력을 높이기 힘들 것이라는 분석도 나왔다.

NH투자증권 한국희 연구원은 “최근 다양한 과일맛 소주와 저도주 등 소주 시장 내 제품 경쟁 심화와 맥주 시장 전반의 성장률 둔화로 인해 하이트진로의 실적에도 영향을 줄 수 있다”고 지적했다.

한 연구원은 “하이트진로 실적 개선의 키는 소주, 맥주 시장의 시장점유율 회복이 될 것”이라며 “아직까지 점유율의 의미있는 반등 확인되지 않고 있어 미래 실적 전망이나 투자 매력 높아지긴 힘들 것”이라고 전망했다.

신한금융투자 홍세종 연구원은 “현재 주가기준 PBR(주가순자산비율)은 1.2배로 하방경직성은 충분하다”면서 “DPS(주당배당금) 900원을 가정한 예상 배당수익률은 3.9%로 나타났다”고 전했다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)