짜왕은 국내에서 입소문과 페이스북 등 소셜네트워크서비스(SNS) 등을 통해 널리 알려지면서 미국 한인마켓을 중심으로 짜왕입점 문의가 이어지며 지난달 초 미국에 첫 선적했다.

증권가 애널리스트들은 농심의 신제품 짜왕에 대해 비교적 높은 점수를 매기고 있다.

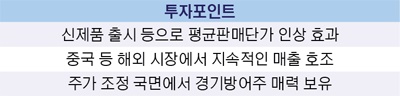

KDB대우증권 백운목 연구원은 “농심은 신제품 효과, 해외 매출 증가, 원재료 가격 안정, 비용의 효율화 등으로 올해 하반기 영업이익이 51.8% 증가할 것”이라며 “소비자 기호에 맞는 신제품으로 ASP(평균판매단가)가 상승했다”고 분석했다.

농심 라면의 ASP는 올해 2분기에 3.3% 상승했다. 상반기에 출시한 신제품인 짜왕과 우육탕면 등의 판매 호조로 제품 믹스(Mix)가 좋아졌기 때문이다.

1000원 이하인 기존 라면의 가격은 2011년 이후 인상된 적이 없고 향후 6개월 이내에 인상될 가능성도 낮다. 따라서 소비자 기호에 맞는 1500원 가격대의 신제품이 무엇보다 중요하다.

지난 4월에 출시된 짜왕은 소비자가격 1500원으로 6월 이후 월 100억원 이상 판매되고 있다.

짜왕의 성공은 ‘라면은 1000원 이하의 저가품이라는 인식을 품질과 맛이 좋으면 1000원 이상이 될 수 있다’는 것을 보여줬다는 데 의미가 크다.

농심은 이어 짜왕과 비슷한 가격대의 짬뽕라면을 선보일 예정이다. 또 신제품이 2~3개 더 추가될 수 있어 신제품으로 인해 하반기에도 ASP는 3~4% 정도 상승할 수 있다.

해외에서의 매출도 꾸준히 증가하고 있다.

올해 상반기 농심의 주요 해외법인 매출액은 중국 23.5%, 미국 19.2%, 호주 288.7% 각각 증가했다. 영업이익은 중국, 미국, 호주 모두에서 100% 이상 늘었다. 해외 매출은 중국이 중요한 의미를 갖고 있는데, 중국에서는 매출 증가뿐 아니라 영업이익도 흑자에 안착한 것으로 보인다.

중국에서의 농심 점유율은 약 2% 수준인데, 사천성 중경, 서안, 성도 등 내륙지역에 진출하면서 동시에 광고·마케팅 강화, 유통망 확대, 환율 상승 등으로 실적이 호조를 보이고 있다.

하지만 중국에서 생산돼 국내에서 판매되는 생수 백산수는 고려 사항이다.

백산수의 강점으로는 한국 브랜드라는 인식과 생산 설비의 안전성 등을 꼽을 수 있지만 약점은 백두산 인근이라는 취수원에서 차별화된 경쟁력이 없다는 것이다.

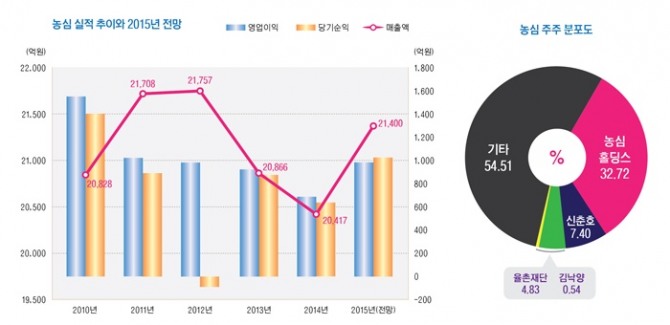

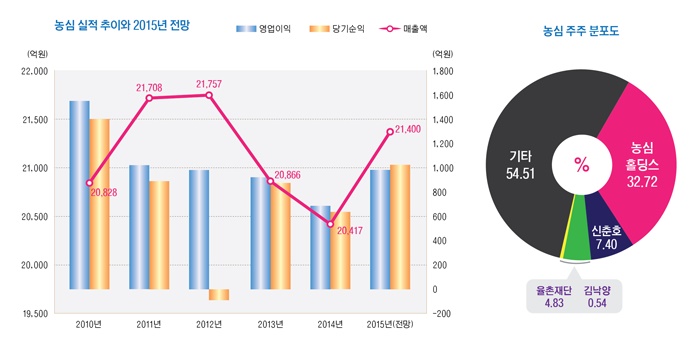

백운목 연구원은 농심의 올해 매출액이 2조 2140억원, 영업이익 980억원, 순이익 1020억원(지배주주 귀속)을 기록할 것으로 전망했다.

한국투자증권 이경주 연구원은 “농심의 2분기 실적이 기대보다 호전된 이유는 라면 ASP 상승 및 재료비 안정 효과가 컸기 때문”이라며 “원가율이 전년동기대비 1.9%포인트 하락해 영업이익률이 전년동기 2.0%에서 4.6%로 크게 향상됐다”고 분석했다.

그는 짜왕 등 신제품의 히트 덕택에 매출액 대비 마케팅비 부담도 제한적이었다고 진단했다.

이경주 연구원은 “중국과 미국의 매출액도 전년동기대비 각각 38.0%, 17.5% 증가하는 고성장세가 유지됐다”며 “중국은 환율 효과가 일부 있으나 대부분은 판매 지역 확대로 인한 물량 증가와 7~9% 수준의 라면가격 인상 효과가 주효했다”고 설명했다.

농심이 공시를 통해 밝힌 올해 2분기 EPS(주당순이익)은 1만339원이다. 지난해 같은기간의 EPS 7196원에 비해 무려 43.67%가 증가했다.

농심이 이같은 순익을 연말까지 유지한다면 연말 EPS는 2만678원에 이를 전망이다. 농심의 PER(주가수익비율)은 36만원을 기준으로 한다면 17.40 수준이 된다. 유통업체로서는 비교적 저렴한 PER을 보이고 있다.

■ 농심이 영위하는 사업은

농심은 1965년 9월 18일에 설립돼 1976년 6월 기업을 공개, 상장했다.

이 회사의 매출 가운데 큰 비중을 차지하고 있는 면 사업은 수요가 안정되어 있어 내수 경기변동에 대해 비교적 비탄력적이나 정부의 물가안정 정책, 공정거래 관련 규제의 강화, 동반성장 관련 사항 등이 영향을 준다.

그 외에 식품첨가물 이슈 등 가공식품에 대한 식품안전 관련 소비자 불신 확대 등이 리스크 요인으로 꼽힌다.

성숙된 시장을 형성하고 있는 면 사업은 시장점유율 제고를 위한 프로모션, 신제품 출시, 품질 개선, 서비스 경쟁이 더욱 치열해지는 상황이다.

시장조사기관 닐슨(Nielson)이 조사한 자료에 따르면 올 상반기 현재 라면류 시장에서 농심이 62.3%를 차지하고 있는 것으로 나타났다.

농심은 면류 이외에 음료 사업에도 나서고 있다. 음료 시장은 총 수요는 안정적이나 유행이 매우 빠르고 신규 진입장벽이 낮아 경쟁이 치열한 시장이다. 또 업체간 M&A(인수합병)를 통한 규모가 확대되는 추세다.

이 회사는 백산수를 출시하여 육성중이며 국내외 수요 확대에 대비해 생산능력을 확대하고 있다.이를 기반으로 생수 및 주스 카테고리에서의 점유율을 확대하고, 기능성 음료 신제품 및 유통대응형 제품을 통해 매출을 확대해 나갈 계획이다.

백산수를 생산하는 ㈜농심백산수사는 독점규제 및 공정거래에 관한 법률에 따른 지주회사는 아니나 연변농심광천음료유한공사를 100% 지분 취득을 통해 지배하는 회사다.

농심은 최근 농심백산수의 지분 전량인 590만5868주를 2016억원에 처분키로 결정한 바 있다.

농심의 지배구조는 농심홀딩스가 지분 32.72%인 199만70주를 보유하고 있다. 신춘호 회장은 7.40%인 45만주를 소유하고 있으며 부인 김낙양씨가 0.54%인 3만2897주를 갖고 있다. 또 율촌재단이 4.83%인 29만3955주를 갖고 있는 것으로 나타났다.

신춘호 회장은 농심의 등기임원으로 등재되어 있고 경영총괄을 맡고 있다.

■ 투자포인트

증권사 애널리스트들은 농심의 매출 실적이 갈수록 향상되는데 대해 긍정적인 평가를 내리고 있다.

NH투자증권 한국희 연구원은 “농심의 2분기 매출액과 영업이익이 각각 5295억원과 242억원으로 작년 동기보다 8.0%, 144.7% 증가해 시장 전망치를크게 웃돌았다”며 “중국 사업이 20% 성장률을 기록했고 호주 라면 사업도 매출 증가에 기여했다”고 분석했다.

한 연구원은 “하반기 이후 관전 포인트는 신제품 효과 지속 여부”라며 “신제품 짜왕이 오랜만에 히트 제품 출시 능력을 증명했지만 최근 경쟁자들의 카피 제품이 잇따라 출시되는 점은 부담”이라고 지적했다.

신영증권 김윤오 연구원은 “농심의 매출액과 영업이익은 오는 2017년까지 각각 연평균 3.4%, 10.2% 증가할 것으로 추정된다”며 “국내에서는 고가 신제품, 해외에서는 영업망과 제품 포트폴리오 확장이 성장을 이끌 것”이라고 진단했다.

그는 또 “라면은 소주, 담배와 함께 경기를 타지 않는 제품에 속한다”며 “최근 증시의 조정 국면에서 경기 방어주로서 매력도 커지고 있다”고 덧붙였다.

삼성증권 양일우 연구원은 “농심이 프리미엄 면류의 매출 증가 등으로 호조세를 보였다”며 “농심의 2분기 매출이 증가한 것은 짜왕 등 프리미엄 면류의 매출 증가와 원재료 가격 안정세의 수혜가 있던 것으로 판단된다”고 분석했다.

교보증권 서영화 연구원은 “지난해 4분기를 기점으로 농심의 시장점유율은 회복 추세에 접어들었다”면서 “올해 2분기 짜왕의 선전과 지속되는 신제품 출시는 시장점유율 회복을 더욱 가속화시킬 것”이라고 전망했다.

그는 이어 “국내 시장점유율을 회복하고 해외 시장 매출액도 늘어나면서 외형 성장이 가능할 것”이라고 덧붙였다.

동부증권 차재헌 연구원은 “짜왕으로 대표되는 고가면의 성공적인 시장 안착이 진행중이며 오뚜기, 팔도, 삼양 등 경쟁자와의 가격 중심의 경쟁이 완화될 가능성이 있다”며 “경쟁자들의 라면사업에서의 약화 가능성을 감안시 농심의 시장점유율이 상승할 것”이라고 예상했다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.