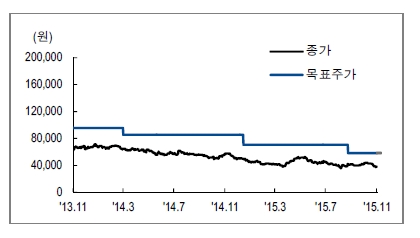

한국가스공사 주가는 최근 유가 급락으로 하락하고 있다. 최근 가스공사 주가는 11월 27일 이후 10거래일 연속 하락(10% 하락)했다. 이 기간동안 WTI(서부텍사스산 원유) 가격 역시 15% 떨어졌다.

환율도 우호적이지 않다. 3분기말 기준 외화차입금 5.8조원 수준으로 환율 1% 변동 시 세전순이익(개별기준) 530억원 변동한다. 배당성향 30%가정할 때 주당 배당금은 400원으로 추정된다.

반면 예멘 내 정세완화 및 적정 투자보수율 상승 가능성은 호재다. 예멘 정부와 시아파 반군의 평화 협상 및 일주일간의 잠정 휴전에 따라 예멘 LNG 재가동 기대감이 형성됐다. 향후 생산이 재개된다면, 비규제 부분(2.88%)으로부터 연간 300억원 규모의 배당수익이 기대된다.

아울러 2016년 적정 투자보수율 상승가능성이 확대인데, 이는 1) 미수금 회수에 따른 부채비율 감소, 2) 베타 상승(2015년 =0.57 vs. 2014년 = 0.50)에 따른 영향이 기대되기 때문이다.

이밖에도 PBR 0.3배 수준의 저평가매력도 있다. 연초 대비 가스공사의 시가총액은 1조원 하락했고 현재 PBR 0.3배에서 거래 중으로 2011년 수준의 저평가됐다. 이는 일부 해외 부문 자원개발 현장들의 손상차손 예상 비용을 반영한 수준으로 주가는 하방경직성을 확보했다는 분석이다.

NH투자증권 이민재 연구원은 “저평가 해소는 손상차손 우려를 완화하는 유가 수준(WTI 기준 50달러/배럴 내외)으로 회복될 경우 가능할 전망”이라며 “하지만 예멘 내 정세 변화, 부채비율 감소와 베타 증가에 따른 2016년 적정 투자보수율 상승과 같은 호재도 함께 따져야 한다”고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)