이미지 확대보기

이미지 확대보기

4분기 실적은 매출 4.5조원(-8% QoQ), 영업이익 1.05조원(-24% QoQ, OPM 23.2%)로 전망된다. DRAM, NAND 빗그로스는 각각 +2%, +7%, 영업마진은 DRAM 31.5%, NAND BEP 수준으로 추정된다.

올해 SK하이닉스는 전체 실적에서는 경쟁사의 극심한 수율 난조와 원/달러 환율 상승효과에 힘입어 매출 18.9조원, 영업이익 5.4조원에 달하는 사상최고의 호실적을 달성했다.

반면, 메모리 다운턴 진입으로 2016년 실적은 매출 17.7조원, 영업이익 3.7조원으로 올해 대비 각각 7%, 32% 감소할 것으로 전망된다.

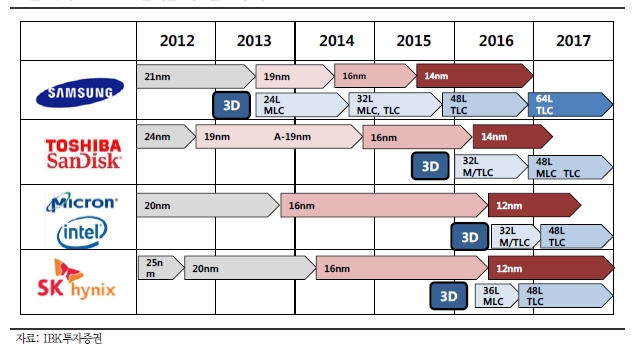

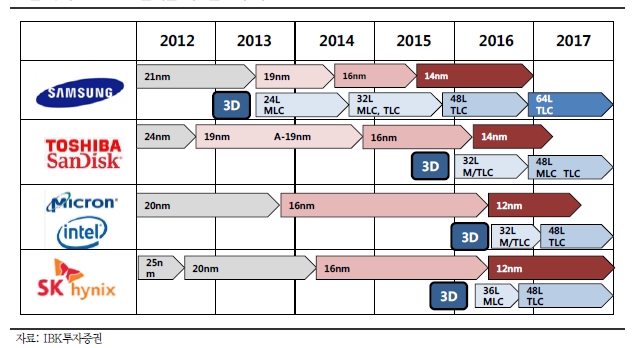

하지만 내부적으로 DRAM 21나노 공정에서 어려움을 겪었고, NAND에 있어서도 기대에 미치지 못하는 것이 변수다. 이 같은 리스크가 해소된 것은 아니지만 이미 시장에서 주가에 선반영돼 내성을 다지고 있다.

반도체 가격 하락세 사이클 상황에서 칭화유니그룹의 마이크론 인수 시도 이후 메모리 산업의 신규 진입자 리스크가 높아지면서, SK하이닉스 주가는 올해 고점 대비 40% 하락한 상황이다.

매크로 불안과 메모리 사이클의 다운턴, 칭화그룹 변수 등 메모리 산업을 둘러싼 리스크는 여전하지만 특별히 더 새로울 것 없는 이미 알려진 리스크라는 점에서 악재보다는 긍정적 포인트를 찾기 위한 노력이 필요하다는 지적이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.