이미지 확대보기

이미지 확대보기

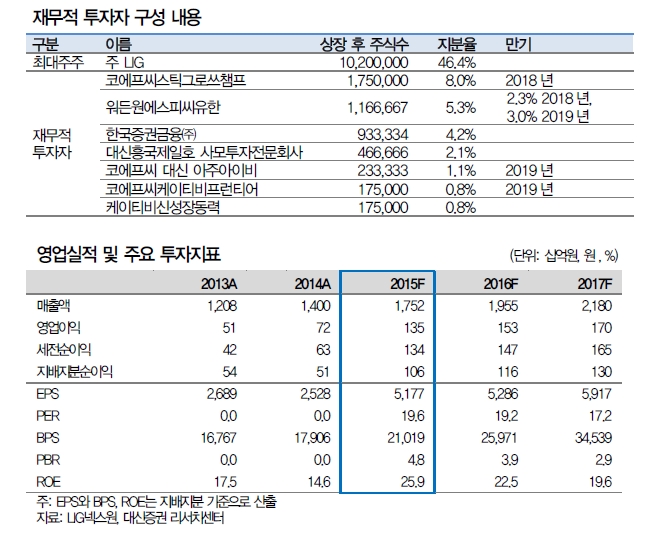

LIG넥스원의 주가는 11월 26일 12만500원 고점 기록 후 18.7% 하락했다. 주가 하락의 원인은 내년 1월 4일부터 보호예수가 풀리는 FI들의 지분 22%에 대한 오버행 이슈다.

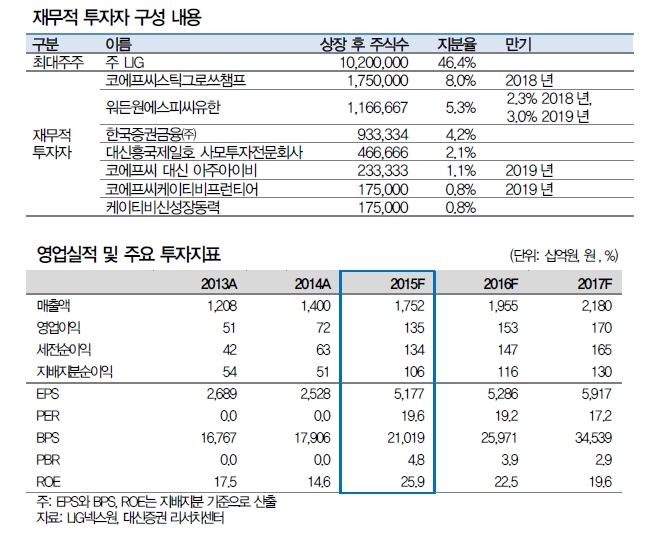

단 4분기 영업이익 서프라이즈 가능성은 지켜봐야 한다. 4분기는 매출액 5000억원, 영업이익 380억원(OPM 7.5%)으로 추정된다. 연말에 국가 예산집행 규모가 높다는 계절적 특성을 고려하면 4분기 매출액은 QoQ 성장이 확실해 보인다.

하지만 양산과 개발사업의 Product Mix에 따라 영업이익률 변화 폭이 높아 3분기 영업이익률의 지속가능성은 장담하기 어렵다는 게 부담이다.

지난 3분기에는 7월부터 양산이 시작된 수익성이 양호한 천궁프로젝트 매출인식이 몰리면서 9.3%의 높은 영업이익률을 시현한 바 있다.

연간으로는 개발 프로젝트의 정상적인 매출 비중을 감안해도 (평균 25%~30%)매출액 증가에 따른 고정비 커버 효과와 반복 생산에 따른 효율성 증대로 점진적인 실적 상승 기대된다. 2015년 연간으로 매출액 1.75조원(YoY +25%), 영업이익 1350억원(YoY +87%, OPM 7.7%)으로 전망했다.

대신증권 이지윤 연구원은 "신규 매수시점은 1월 4일 이후 일부 지분이 매각되고 4분기 실적과 함께 2016년 연간 가이던스가 발표되는 1월 중순을 추천한다"라며 "단, 1월안에 FI의 지분 매각이 움직임이 전혀 없다면 오버행 이슈로 인한 주가 약세 현상은 연장될 수 있다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.