이미지 확대보기

이미지 확대보기

환경산업성장으로 수주잔고가 늘고 있는 것은 호재다. 최근 KC그린홀딩스의 100% 자회사인 장춘케이씨환보유한책임공사(KC Cottrell (China) Co., Ltd.)가 유방특강그룹유한회사로부터 135억3800만원 규모의 1·2호기 소결기 전기집진기 개조 공사를 수주했다.

11월 구룡제지의 집진설비 수주에 이은 수주로 중국 환경플랜트 시장진출 성과가 내년에도 지속될 것이라는 분석이다.

중국정부의 강화된 환경규제로 중국의 기업들이 환경설비투자에 나서기 시작했고, 2017년 중국정부가 탄소배출권을 도입함에 따라 중국의 환경설비투자는 더욱 가속화될 전망이다. 탄소배출권 도입은 오염물질 배출 기업들에게 있어서 가장 강력한 환경 규제이기 때문이다.

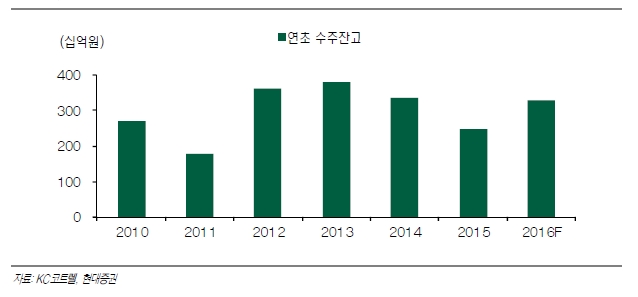

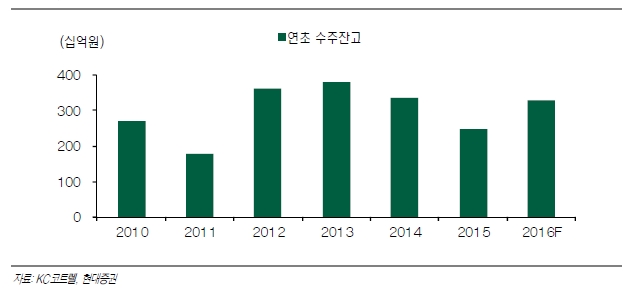

KC코트렐 수주잔고가 작년말 2480억원이었으나 4분기 베트남 석탄발전소, 삼성물산이 추진 중인 석탄발전소, 중국 구룡제지 등에서 대규모 수주가 성사되었고, KC코트렐의 올해 연간 가이던스 매출 1800억원 고려할 경우, 내년으로 이월되는 KC코트렐의 수주잔고는 3300억원 정도일 것으로 전망된다.

KC코트렐의 수주잔고가 최근 3년간 감소 추세에서 벗어나 2016년 성장 국면에 진입함으로써 수익성 개선과 매출 성장이 기대된다. KC코트렐은 올해 매출 1800억원, 영업손실 47억에서 2016년 매출 2120억원, 영업이익 73억원으로 추정된다. 호황기 때의 5% 영업이익률에는 미치지 못하겠지만 3.5%의 영업이익률 달성은 충분해 보인다

환경서비스 분야는 설비증설과 효율성 증대를 위한 시설투자가 3분기에 완료되었다. 환경서비스 분야는 올해 매출 640억원, 영업이익 156억원으로 전망되며 매출은 전년대비 30% 성장할 전망이다. 내년에도 환경서비스 분야는 설비증설 및 시설투자 효과가 반영되면서 20% 성장은 무난할 전망이다.

현대증권 전용기 연구원은 “환경서비스 분야, 3분기 증설 및 투자가 끝나 내년 성장률 더 올라갈 것”이라며 “친환경제조 분야, 유지보수 효과가 낮아진 중유 가격으로 수익성도 개선될 전망”이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)