이미지 확대보기

이미지 확대보기

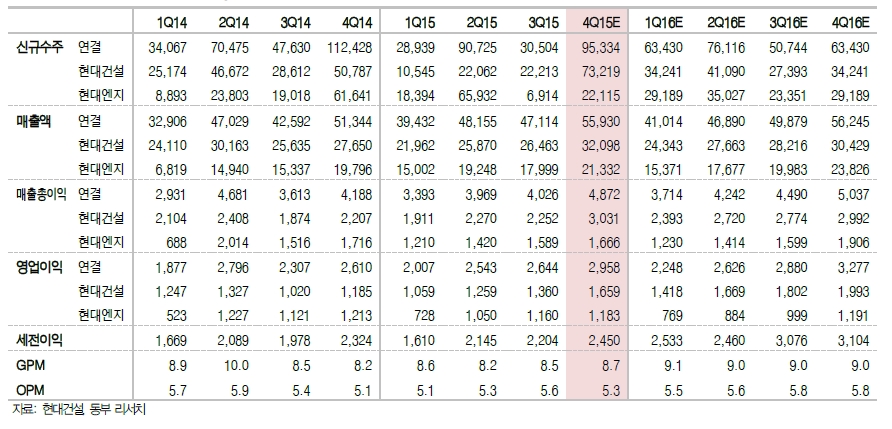

현대건설은 매출채권이 감소하면서 현금이 증가하는 시기에 진입했다. 연결기준 현대건설의 4분기 실적은 매출액 5조5930억원(+8.9% YoY), 영업이익 2958억원(+13.4% YoY)을 달성할 것으로 보인다.

무엇보다 미청구공사액을 비롯한 매출채권이 감소할 것으로 추정된다. 주요 해외 대형현장에서 조달(Procurement)이 완료되기 시작하고, 주택부문의 계약률이 상승하면서 매출채권이 감소될 것으로 예상된다..

별도기준으로 보면 내년 현대건설의 수익성은 개선될 것으로 예상된다.

2016년 현대건설의 매출액은 19조4027억원(+1.8% YoY), 영업이익 1조1031억원(+8.7% YoY)으로 예상된다. 특히 주목할 투자포인트는 지배주주 순이익이다.

현대건설과 현대엔지니어링의 외형성장은 정체하겠지만, 별도 현대건설의 경우 주택부문 매출 비중 증가와 플랜트 부문 수익성 안정화로 영업이익 증가율이 29.0%에 달할 것으로 전망된다. 이에 따라 2015년 정체되었던 지배주주순이익이 2016년 51.1% 증가할 것으로 예상된다.

동부증권 조윤호 연구원은 "건설업황 부진 지속, 주식시장 내 디레이팅(Derating)을 고려하더라도 현재 현대건설 주가는 저평가 상태라고 판단된다”라며 “2016년 기준 현대건설 PER 은 5.2배, PBR 0.5배로 예상되며, 2010년 이래 최저 밸류에이션 적용국면이다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.