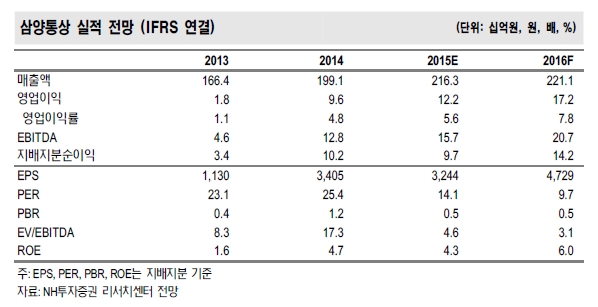

먼저 원재료가격하락이다. 최근 원피가격이 1.2달러까지 하락한 것으로 파악되는데, 이는 전년 대비 40% 하락한 수준이다. 올해 하반기 원피 가격 폭락으로 올해 4분기와 내년 상반기 이익 고성장이 전망된다는 것이다.

SOTP(Some Of The Parts:부분가치합산) 밸류에이션으로 평가 시 현재 시가총액 1376억원은 '투자부동산 464억원 + 경원건설 184억원 + 순현금 228억원'을 제외한 500억원의 영업가치만을 반영하는 수준이다. NAV(순자산가치) 대비 할인율 46%에 달하는 현저한 저평가 국면이라는 분석이다.

NH투자증권 백준기 연구원은 "천연피혁 시장은 대체되기 어려운 시장으로 안정적 지위가 구축된 과점 시장"이라며 "유형자산, 투자부동산 시가 평가할 경우 발생되는 600억원의 차익이 장부에 미반영됐으며, 현재 주가는 영업가치 대비 저평가된 구간으로 판단된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.