먼저 지배구조의 경우 CJ 지주사 행위제한 요건 충족을 위한 움직임 시작됐다. CJ대한통운은 지난 18일 CJ의 자회사인 케이엑스홀딩스에게 보유하고있는 인천남항부두,CJ대한통운비엔디, 부산컨테이너터미널의 지분을 전량 매각했다.

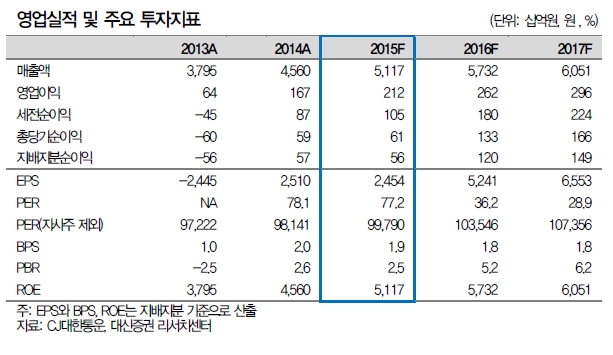

2016년 순이익 큰 폭의 개선이 기대된다. 올해 실적을 훼손했던 악재들이 대거 해소됐기 때문이다. 2015년 동사의 부진한 순이익은 1) 소송관련 손실액 40억원 2) 울산지역 택배 파업 100억원 3) 인천남항부두 Write-off 50억원 4) KBCT(부산컨테이너터미널) 중단 손실 170억원 발생에 기인했다.

인천남항부두, KBCT는 케이엑스홀딩스로 지분이 전량 매각되면서 2016년부터는 실적에 미치는 영향이 없다. 이같은 돌발변수에 따른 손실만 없어져도 내년 순이익 증가분은 360억원에 달한다.

2016년부터 중국 쪽 룽칭물류가 실적에 연결되면서 최소 지배주주순이익 기준 70억원 이상의 기여할 전망이다.

이에 따라 2016년 순이익은 전년대비 136% 성장한 1196억원으로 예상된다.

대신증권 이지윤 연구원은 "2016년 택배와 글로벌사업부 성장에 집중할 것"이라며 “고전이 예상되는 CL사업부의 경우 조선, 중공업 업체들의 수주 감소로 전년대비 수준의 매출을 유지하며 최대한 수익성을 훼손하지 않는 전략을 펼칠 것"으로 전망했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)