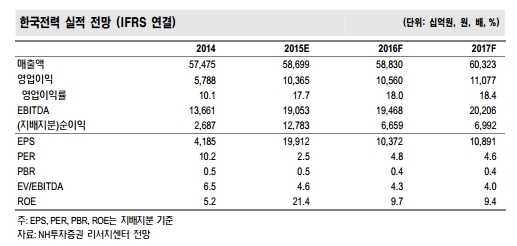

영업이익의 경우 2016년에도 2015년 수준인 10.4조원(0.6% y-y)을 전망했다. 그 근거로 1) 유가 하락에 따른 연료비 절감, SMP 하향 안정화에 따른 전력구입비 절감 등 비용측면에서의 수혜 지속되고, 2) 2016년도 전기요금 인하 폭은 2.5% 수준으로 시장의 우려에 비해 크지 않다는 것을 제시했다.

한편 2015년 (개별 기준) 당기순이익은 본사부지 매각대금을 제외하고 3조원 예상된다. 과거 배당이 가능했을 당시의 배당성향 수준 30%를 가정할 경우, 주당배당금(DPS)은 1,500원으로 배당수익률은 3% 수준이다. 향후 실적 개선에 따른 점진적인 배당 확대는 투자자들에게 호의적인 이벤트다. 본사부지 매각대금은 배당보다는 차입금 상환, 투자비로 사용될 것으로 기대되는데, 3분기말 부채비율은 160%. 2017년까지 130% 수준으로 하락할 전망이다.

저평가매력도 투자포인트다. 한국전력 주가는 현재 PBR 0.45배 수준. 전기요금 인하(2.5% 가정)를 감안해도 2016년 자기자본이익률(ROE)은 9.6% 수준이다.

NH투자증권 이민재 연구원은 "발전믹스 개선, 유가하락 등 우호적인 영업환경으로 2016, 2017년에도 올해 수준의 실적이 지속될 것으로 기대된다"라며 "배당확대 가능성 등으로 밸류에이션도 상승할 것"이라고 기대했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.