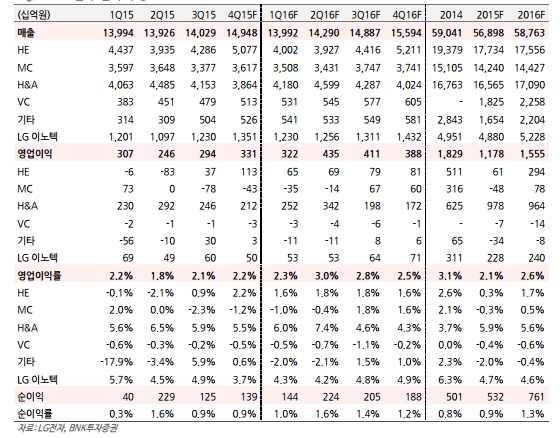

LG전자의 2015년 4분기 매출은 14.9조원(-2.1% yoy, +6.6% qoq), 영업이익 3310억원(+20.5% yoy, +12.8% qoq)으로 당사 기존 추정치 및 컨센서스를 상회할 것으로 추정된다.

하지만 패널가격하락에 따른 HE사업부의 반사이익, H&A사업부의 프리미엄 제품 판매 확대로 전사 이익은 개선될 것으로 예상된다. VC 사업부의 4Q15 매출은 5130억원으로 예상되며 GM Bolt관련 매출은 2016년 하반기부터 반영될 것으로 추정된다.

지난해보다 올해 실적개선이 기대된다. 2016년 영업이익 1.56조원(+32.0% yoy)으로 큰 폭의 이익 성장이 예상된다.

LG전자의 2016년 매출과 영업이익은 각각 58.8조원(+3.3% yoy)과 1.6조원(+32.0% yoy)으로 전망된다. H&A 사업부의 견고한 이익 지속이 예상되며 VC사업부의 수주 및 매출 증가가 전망된다. MC사업부 역시 IoT, 스마트홈 시스템 구축과 사용자 인터페이스 개발을 위한 필수 부서 역할이 예상된다.

박기범 BNK투자증권 연구원은 "스마트폰과 TV시장에서의 경쟁심화에 따른 이익불확실성 우려가 LG전자의 디스카운트 요인으로 작용했다"라며 "하지만 2016년의 초점은 H&A사업부의 안정적인 이익 구조 확보와 VC사업부의 성장성에 맞춰질 것으로 예상되며, 이는 전사 실적 개선뿐 아니라 밸류에이션 디스카운트 요인 해소까지 동반할 것으로 판단된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)