이미지 확대보기

이미지 확대보기

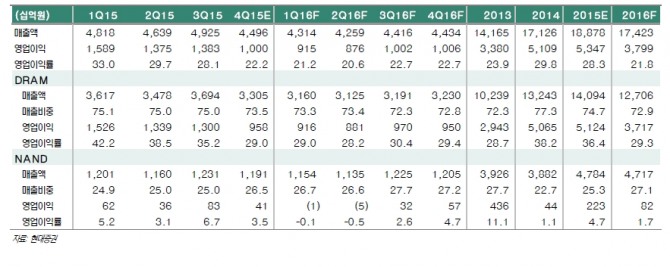

SK하이닉스의 4분기 매출액과 영업이익으로 전분기 대비 각각 8.7%, 27.7% 감소한 4.5조원과 1조원을 시현한 것으로 추정된다. 영업이익에 대한 시장 전망치가 1.1조원이라는 점을 감안하면 시장전망치를 소폭 하회하는 실적이라는 평이다.

아울러 4분기 영업이익이 시장 전망치를 하회한 원인은 평균 판가 하락율이 당사의 기존 추정치를 소폭 상회했던 것으로 판단되기 때문이다. 기존 DRAM 판가 하락율 추정치는 -7.9%다.

하지만 투자의견 매수 및 목표주가 4만5000원을 유지했다. 그 근거는 중국의 반도체 산업 진입 리스크가 현재 주가 밸류에이션에 충분히 반영되어 현재 동사의 주가 3만600원은 2016년 예상 EPS 4337원 대비 7.1배 수준이며, 예상 BPS 3만4185원 대비 0.9배 수준에 불과하다. 또 분기 실적 기준으로 상반기 중에 실적 저점이 형성될 전망이고 시간의 경과는 이러한 가능성이 현실화 될 수 있다.

박영주 현대증권 연구원은 "목표주가 4만5000원은 2016년 예상 EPS와 BPS 대비 각각 10.4배, 1.3배 수준"이라며 "중국의 반도체 산업진입, 특히 DRAM 산업으로의 진입은 여러 가지 정황을 고려할 때 단기간 내에는 현실 가능성이 낮아 현재의 저평가 국면이 일정 부분 해소될 것"이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.