이미지 확대보기

이미지 확대보기

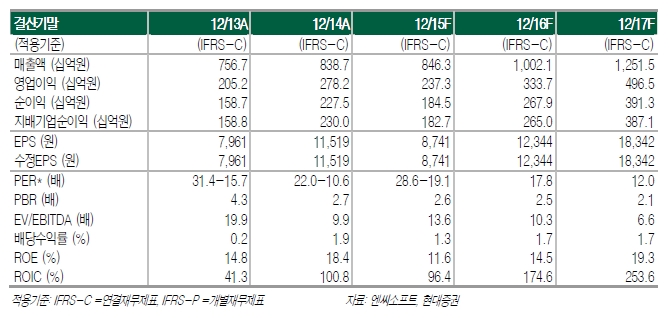

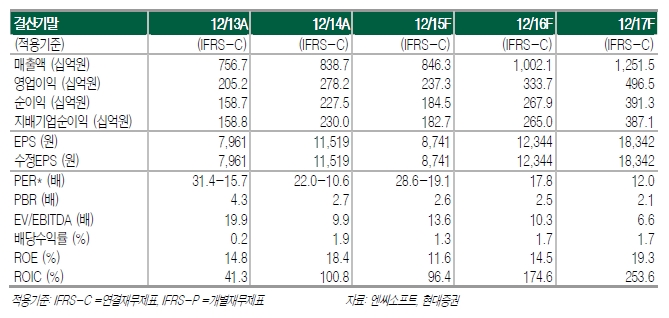

4분기 실적은 일회성 요인 감안하면 양호한 수준이다. 4분기 매출은 2,450억원(+25.2%QoQ), 영업이익은 748억원(+47.8%QoQ)을 기록할 전망이다. 길드워2 확장팩 판매량은 다소 실망스러웠지만, 꾸준한 고객관리와 마케팅으로 리니지 매출액은 QoQ 성장한 것으로 파악된다.

2016년에도 리니지 모멘텀은 지속될 전망이다. 우선 2015년에 최초로 연매출 3천억원을 돌파하는 리니지의 매출 성장세가 2016년에도 이어질 것으로 기대된다. 리니지 IP를 활용하는 모바일게임 붉은기사단과 리니지온모바일, 넷마블과 제휴하는 프로젝트S도 상반기부터 순차적으로 출시된다. 그 외에도 PC에서는 MxM의 최종 CBT와 리니지이터널의 CBT가 1분기에 진행될 계획이고, 미국과 캐나다에 설립된 스튜디오에서도 하반기에 모바일 신작을 출시할 것으로 기대된다.

나태형 현대증권 연구원은 "다양한 주식 시장 불안 요소가 산재한 현재 상황은 대내외 변수에서 자유로우면서, 보유 자산과 현금 창출능력이 안정적이고, 실적 개선 모멘텀까지 갖춘 동사의 투자 메리트가 부각되는 시점"이라며 "최대주주가 국민연금으로 변경된 부분도 주주이익 환원에 긍정적이며, 자사주 매입은 68만주 가운데 53만6527주가 남아있다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)