이미지 확대보기

이미지 확대보기

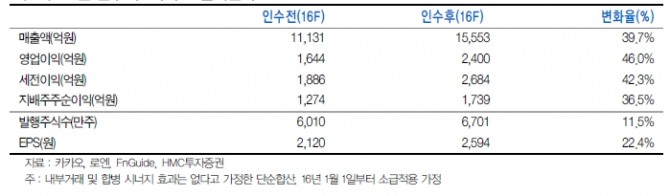

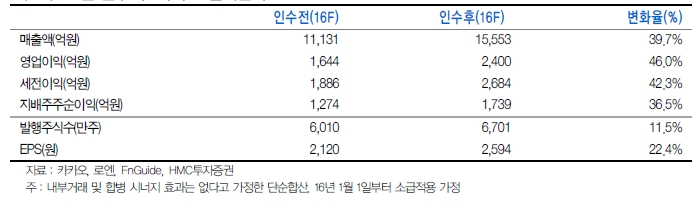

전일 카카오는 국내 1위의 음악 콘텐츠 사업자인 로엔의 지분 76.4%를 인수한다고 발표했다. 인수가액은 1.87조원으로 로엔 대주주인 스타인베스트 홀딩스의 지분 61.4%와 SK플래닛의 지분 15.0%를 인수하게 된다. 인수자금 중 일부는 이들 주주에 대한 카카오 3자배정 유상증자를 통해 조달한다. (유상증자 금액 7543억원, 신주 691만주, 기존 주식의 11.5%). 다만 아직 SK플래닛의 매각 및 증자 참여여부는 미확정인 것으로 알려지고 있다.

이번 로엔 인수는 음원 스트리밍 등 모바일 콘텐츠 라인업 강화라는 측면에서 긍정적이라는 평가다. 최근 카카오는 다양한 콘텐츠 경쟁력 강화를 위해 기존의 게임은 물론 동영상, 음악 등으로 영역을 넓혀가고 있다. 또 새로운 O2O 서비스들의 출시를 통해 신시장 창출에 역점을기울이며 카카오 플랫폼의 경쟁력 확대전략을 펼쳐가고 있는 상황이다. 로엔 인수 역시 이러한 확장전략의 연결선상에 있는 것으로 분석된다.

장기적으로 카카오플랫폼과 멜론 간의 음악 콘텐츠 시너지 발현을 위한 서비스가 출시되고, 카카오페이의 멜론 탑재, 소속 연예인들을 활용한 콘텐츠 확장 등 다양한 사업들이 전개될 전망이다.

황성진 HMC투자증권 연구원은 “콘텐츠 라인업 강화와 인접영역으로의 O2O 서비스 확대 등 카카오 플랫폼 경쟁력 강화에 주목해야 한다”고 말했다.

한편 4분기 카카오의 매출액은 2554억원(+11.2% QoQ), 영업이익은 279억원(+72.6% QoQ)을 기록할 것으로 추정된다. 계절적 성수기인 광고매출의 증가와 더불어 게임부문의 성과 역시 저점을 찍고 반등하고 있는 것으로 파악된다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)