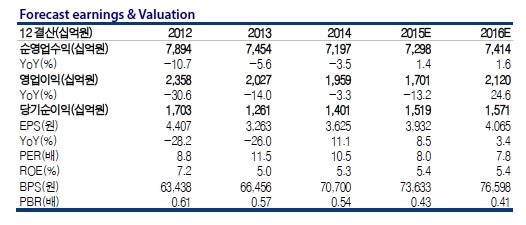

4Q15 순이익 1676억원(-58.8%QoQ, -17.4%YoY)으로 컨센서스(2781억원)를 39.7%포인트 하회할 전망이다. 이는 연말 대기업 구조조정 및 2016년 경기둔화 대비 보수적 충당금 적립, 한진중공업 자율협약에 따른 충당금, 200명 가량의 희망퇴직자로 450억원 가량 비용 발생 등에 따른 것이다.

2016년 순이익은 1.57조원(+3.4%)으로 컨센서스 대비 6.3%포인트 하회 수준으로 전망된다. 2016년 충당금 적립규모를 보수적으로 추정했기 때문이다. 그럼에도 불구하고 2016년 기준 PBR은 0.41배에 불과하여 ROE 5.4%를 감안시 저평가되어 있다. 최근 은행주는 연초 글로벌 금융불안에 따른 원/달러 환율 상승과 외국인 매도세 지속으로 PBR 0.39배까지 하락했다.

황성규 교보증권 연구원은 "2016년에는 은행부문의 효율성 확대, 투자수익률 높은 비은행 부문에 대한 자본투자 지속을 통한 ROE 회복노력을 지속할 것"이라며 "KB금융은 상장 은행가운데 자본비율이 가장 높아 안정적 배당과 적극적 자본활용 정책이 투자포인트가 될 수 있으며, 바젤3 도입에 따른 불안요인은 타 은행대비 낮다"고 분석했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)