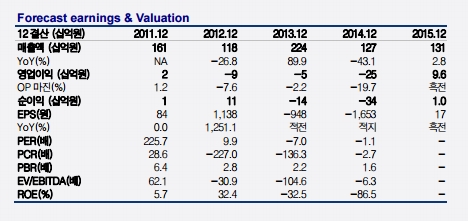

4분기 실적은 매출 680억원(YoY +1,113.6%, QoQ +160.6%), 영업이익 69억원(YoY 흑전, QoQ+224.0%), 순이익 36억원(YoY 흑전, QoQ+1,585.4%)을 달성하며 확실한 턴어라운드에 성공했다.

2016년 본격적인 성장이 기대된다. 4분기 완벽한 턴어라운드에 성공하며 2015년 연간 매출 1307억원(YoY+2.8%), 영업이익 96억원(YoY 흑전)을 달성할 전망이다. 12월말 수주잔고는 2500억원이 넘었을 것으로 추정된다.

올해 매출액은 현재 수주잔고 감안 시 2000억원 이상으로 추정되는데, 고정비 감소효과와 수익성이 좋은 CFBC보일러 매출 비중이 급증하며 사상 최대 실적 달성이 가능할 전망이다.

높은 진입장벽도 경쟁력이다. 동사는 정부의 RPS제도(신재생에너지 의무할당제) 시행으로 인해 CFBC보일러수주가 급증했으며 2014년부터 현재까지 발주(약 2850억원)된 CFBC보일러를 전량 수주했다.

이강록 교보증권 연구원은 “현재 동사의 경쟁자는 없는 상황이며, 신규 진입자가 나타나기 전까지 독주는 지속될 전망"이라며 "수주잔고에 대한 신뢰성은 4분기 실적으로 증명하였다고 판단되며 실적 정상화와 성장에 대한 주가 상승이 기대된다"고 말했다.

-본 기사는 투자판단의 참고용이며. 이를 근거로 한 투자손실에 대한 책임은 없습니다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.