이미지 확대보기

이미지 확대보기

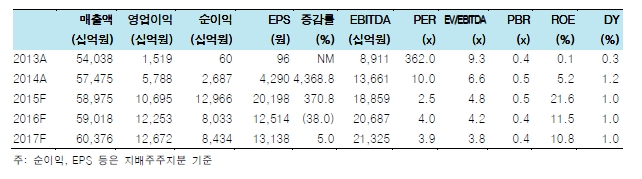

2015년 4분기 영업이익을 전년동기대비 133% 늘어난 2조266억원으로 추정한다. 추정치는 컨센서스(1조7905억원)보다 13.2% 많은 것이다. 이는 4분기 기준으로 사상 최대치이며 직전 최대치(2014년 4분기)보다 2.3배 늘어나는 것이다.

예측이 어려운 유가, 원/달러 환율, 전기요금 변수를 제외하면 한국전력의 이익이 2018년까지 증가세를 이어갈 것으로 확신할 수 있다. 발전믹스가 계속 좋아지기 때문이다. 올해만 원전 1기와 석탄발전기 7기가 준공되고, 내년에도 원전 1~2기와 다수의 석탄발전기가 발전을 시작한다.

이익 전망이 좋아지는 정도에 비해 주가는 별로 오르지 못했다. 이는 이익 추정치가 상향조정 될수록 요금인하 가능성도 함께 높아지기 때문이다. 한국전력은 늘어난 이익을 요금인하보다는 에너지 신사업 등에 투자하고 온실가스 배출권 관련 비용 등이 증가하는 것에 대비해야 한다는 입장이다. 하지만 전기요금을 내리면 불확실성의 해소로 주가가 큰 폭으로 오를 것이라는 분석이다.

윤희도 한국투자증권 연구원은"과거 사례를 감안하면 요금을 인하해도 큰 폭으로 내리지는 않을 것"이라며 “요금 인하가 단행되면 이익 전망치에 대한 불확실성이 사라지면서 주가가 큰 폭으로 오를 것”이라고 전망했다.

-본 기사는 투자판단의 참고용이며. 이를 근거로 한 투자손실에 대한 책임은 없습니다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.