이미지 확대보기

이미지 확대보기

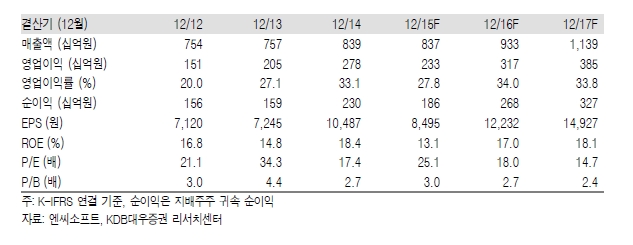

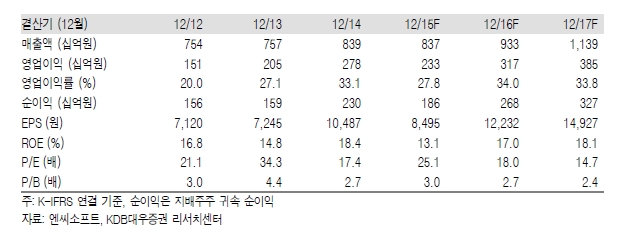

4분기 실적은 다소 실망스러울 것으로 전망한다. 1) 길드워2 확장팩 판매량과 2) 리니지 부분유료화 이벤트 관련 매출 증가가 기대에 미치지 못했고, 3) 지스타 등에 따른 마케팅비용, 프로야구단 선수 계약금 등 비용 인식은 늘어날 것이다. 2015년 4분기 매출액은 전년동기와 비교해 0.4% 늘어난 2361억원, 영업이익은 19.0% 줄어든 708억원으로 예상된다.

2016년 연간 매출액과 영업이익은 전년보다 각각 11.4%, 35.8% 증가한 9330억원, 3168억원이 예상된다.

2016년 하이라이트는 리니지 IP 기반의 모바일 게임 출시다. 리니지는 지난 3분기 기준 44만명이 월 5만1000원을 지출하는 게임이다. 리니지 매출액은 2014년 2631억원에서 2015년에는 3135억원으로, 그리고 2016년에는 3243억원으로 증가할 전망이다. 높은 충성심을 보여주는 40~50대 코어 유저들의 ARPU(1인당 월평균 매출액)가 지속적으로 높아지고 있다.

2016년 1분기 중국 블소 모바일을 시작으로, 상반기 MXM과 리니지 IP 활용 캐주얼 모바일게임(Project RK)이 상용화될 예정이다. 이어 하반기에는 리니지 IP 기반 모바일RPG(Project L)와 2개의 리니지2 IP 모바일게임(외부 개발)이 출시될 예정이다. 2016년 하반기에는 대작 리니지 이터널도 가시화될 전망이다.

김창권 KDB대우증권 연구원은 “현시점 엔씨 주가는 과거 대비 낮은 PER 프리미엄을 받고 있다. 리니지 등 기존게임에서 발생하는 실적에 미래 기대감이 반영되지는 않고 있다"라며 "리니지 IP 기반 모바일 게임 출시와 함께 리니지 이터널의 상용화 및 대규모 베타 테스트 일정이 가시화되면 동사 Valuation 프리미엄은 크게 상승할 수 있다"고 말했다.

-본 기사는 투자판단의 참고용이며. 이를 근거로 한 투자손실에 대한 책임은 없습니다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.