이미지 확대보기

이미지 확대보기

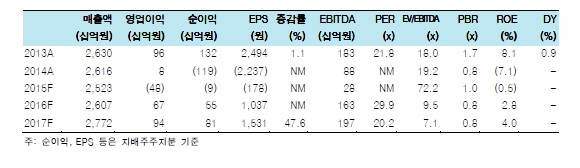

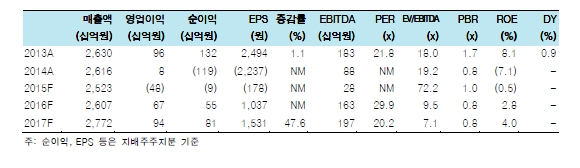

한화테크윈(이하 테크윈)의 2015년 4분기 예상 실적은 매출액 6658억원, 영업손실 31억원이다. 전년대비 매출액은 비슷하고 영업손실 폭은 줄어드는(4Q14 -234억원, CCTV공장 중국 이전으로 비용 발생) 것이다. 추정치에는 약 300억원의 노사합의 관련 비용(기본급 인상 및 타결 보너스 1인당 600만원 등)이 포함돼 있다.

그러나 4분기 빅배스가 발생해도 대부분 현금 유출이 적은 회계평가상 비용일 것이고, 재무제표에 대한 신뢰도가 높아지며, 빅배스 관련 불확실성도 해소돼 긍정적 관점의 접근을 추천한다.

2016년 예상 영업이익은 672억원으로 전년도 적자 480억원에서 흑자전환 할 것이다. 일회성 비용들(2분기 인수 위로금 약 900억원 등)이 제거되고 특수(지상방산), 파워시스템(항공엔진) 사업부 이익 증가가 예상된다.

한화그룹의 인수 발표 후 1년 동안 펀더멘털이 좋아졌지만 주가는 낮아졌다. 펀더멘털 개선 요인에도 불구하고 현재 주가는 3만1000원으로 오히려 인수 발표 전일 종가 3만3900원 보다 낮아졌다. 편입 후 대규모 일회성 비용 발생 우려와, SS(CCTV), IMS(칩마운터) 사업부 실적 불안감이 존재하기 때문이다. 4분기 실적발표를 기점으로 일회성 비용 우려는 크게 완화될 것으로 보인다. 또한, 올해 SS와 IMS사업부 합산 영업이익이 거의없다(45억원)고 추정해도 현재 주가는 저평가 상태다.

지난 한달 간 한화종합화학과 한국항공우주(KAI) 지분을 매각해 약 7000억원(세후 약 5500억원 추정)의 현금을 확보했다. 올해 예상되는 엔진부품 RSP 참여금을 고려해도 2016년에는 순현금 구조로 유동성에 여유가 생긴다.

조철희 한국투자증권 연구원은 "향후 풍부한 자금력을 바탕으로 방산 및 항공엔진 사업에 적극적인 투자가 예상된다"라며 "특히 최근 두산DST 인수 예비입찰 참여로 회사의 강력한 방산 부문 투자의지를 엿볼 수 있으며, 안정적인 실적 턴어라운드에 다양한 긍정적인 이벤트가 기대되는 2016년이다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.