이미지 확대보기

이미지 확대보기

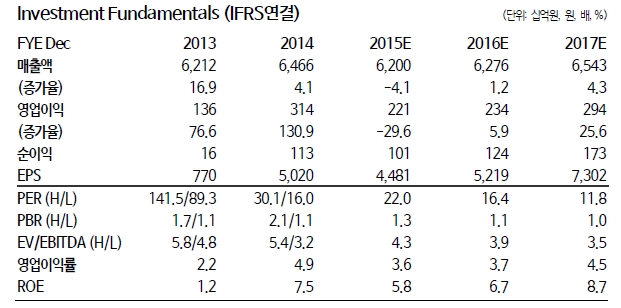

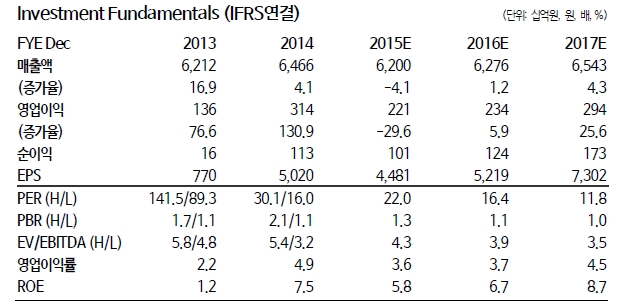

LG이노텍은 해외전략고객의 물량 감소, LED의 적자가 지속되고 있으나 사업부문 가운데 차량부품, 듀얼카메라 등 전망이 밝은 것도 있다.

실적의 큰 그림은 전장부품사업부의 매출 증가와 이익 기여도 상승, 업황은 계속 부진하다. 고정비 감소로 적자가 축소될 LED의 경우 물량 감소를 ASP 상승으로 실적부진의 극복이 기대된다. 단 카메라모듈 등으로 이익 감소가 불가피하다.

특히 카메라모듈이 전사매출의 50% 수준에 근접하고 그 안에서 해외전략고객 비중이 70% 수준을 차지하기 때문에 물량 감소 및 경쟁 심화로 인한 카메라모듈의 부진은 충분히 우려할만한 상황이다.

이로 인해 4Q 2015 영업이익은 419억원,1Q 2016는 481억원으로 당초 기대치에 많이 못 미치고 1Q 2016은 YoY 역성장으로 시작할 전망이다. 하지만 4Q 2015를 저점으로 실적은 점차 회복될 전망이며 듀얼카메라, LED고정비 축소가 확대되는 3Q 2016부터는 본격적인 실적 개선이 기대된다.

하지만 단기적인 실적 우려는 이미 주가에 반영 중이며 최근 주가폭락으로 저평가에 임박했다는 판단이다.

동부증권 권성률 연구원은 "이러한 우려에 짓눌려 있어 매수 기회는 점차 다가오고 있다"라며 "동사가 P/B 1배가 깨진 적은 전사 영업적자가 났던 2011년이 유일하다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.