삼성출판사는 자회사 아트박스의 고성장을 통해 외형과 이익 모두 가파른 성장세를 구현중이어서 재평가가 진행될 전망이다. 2016년 연결 기준 아트박스의 비중은 매출액의 70%, 영업이익의 86%까지 상승을 예상한다.

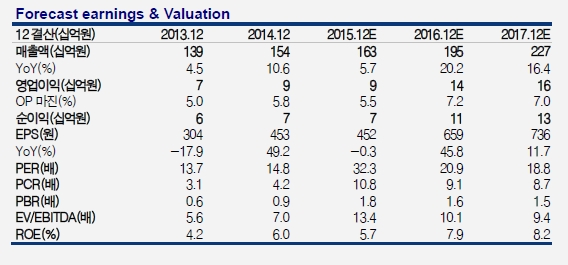

아트박스에 대한 대형 유통 사이트들의 러브콜로 2016년은 아트박스의 성장폭이 가속화될 전망이다. 2016년 아트박스의 실적은 매출액 1375억원(+35% yoy), 영업이익은 117억원(+53% yoy)으로 추정된다. 이에 따라 2016년 삼성출판사의 연결 실적은 매출액 1955억원(+20% yoy)과 영업이익 137억원(+54% yoy)으로 전망된다.

이윤상 교보증권 연구원은 "삼성출판사 연결 영업이익의 전부를 아트박스가 차지하지는 않지만, 2016년 예상 기준으로 85.5%라는 압도적인 비중을 점하고 있고 이익 증가분의 대부분이 아트박스에서 발생하고 있다"라며 "또한 최근 1인가구의 급증과 함께 편의점 등 도심형 리테일체인의 성장성에 대한 시장의 재평가가 진행되면서 해당 업종에 대한 멀티플이 빠르게 상향되고 있다는 점을 고려할 때, 타깃(Target) P/E가 무리한 수준은 아니라고 판단한다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.