이미지 확대보기

이미지 확대보기

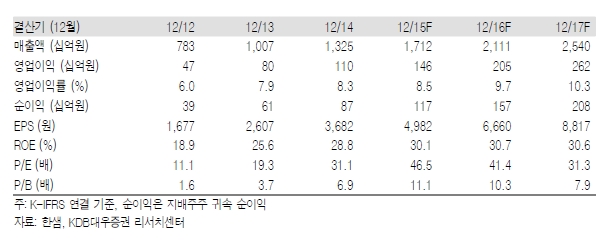

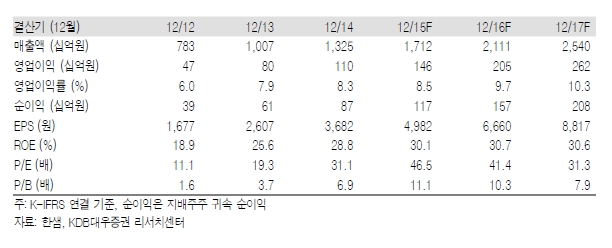

연결기준 4분기 매출액 4694억원(24.2% YoY, 7.0% QoQ), 영업이익 409억원(25.5% YoY, 17.6% QoQ), 세전이익 456억원(20.4% YoY, 25.0% QoQ)을 기록했다. 전체적으로 4분기 실적은 당사 추정치에 부합하는 수준이다.

성장 전략의 채널 변화가 눈에 띈다. 유통 채널 확보 전략은 대리점 대형화 및 플래그십(Flagship) 매장 확장으로 인테리어 사업자와 협력하는 IK 채널 형태로 진행되어 왔다. 지난 1일 자본금 300억원 규모의 중국 내수사업을 위한 중국법인을 설립했고, 2016년 이후 본격적으로 해외 부문 채널 확보 노력이 이어질 것으로 전망된다.

2016~2017년 성장률은 신제품이 결정할 전망이다. 현재 적용 받고 있는 밸류에이션 프리미엄을 감안하면 추가적인 성장이 필요한데 이는 신제품 판매에 따라 가능할 것으로 전망된다. 지난 4분기부터 본격적으로 부엌유통 부문에서의 강점을 바탕으로 욕실, 창호, 마루 등의 제품 확장을 추진하고 있다.

박형렬 KDB대우증권은 “한샘성장 전략은 8~10%의 영업이익률을 유지하는 선에서 어떻게 M/S를 확대할 것인가에 초점을 맞춰왔으나, 타깃 M/S 달성 이후 ASP(판매가격) 개선 가능성이 높다"라며 "구조적으로 나타나고 있는 외형 성장의 과정, 시장 지배력 강화 지속 등을 감안하면 여전히 매력적인 기업으로 판단된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)