이미지 확대보기

이미지 확대보기

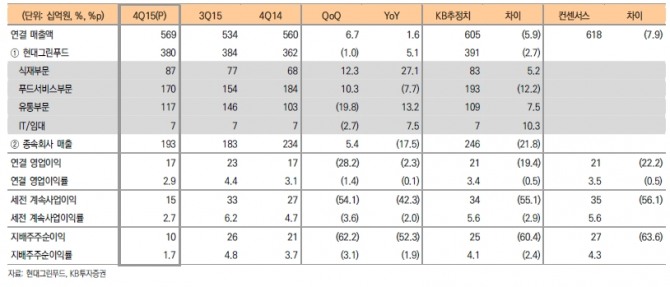

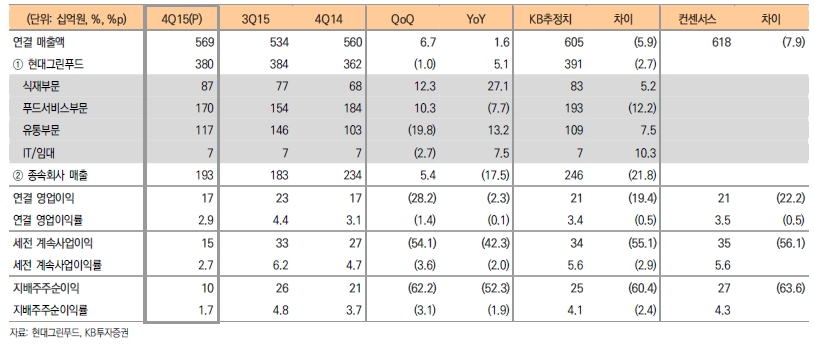

현대그린푸드는 2015년 연결기준 매출액 2조1128억원(+7.5% YoY), 영업이익 8798억원(+12.5% YoY,OPM 4.2%)을 기록했다. 4Q15 매출액은 5694억원(+1.6% YoY), 영업이익 167억원(-2.3% YoY, OPM 2.9%)을 시현했다.

현대그린푸드의 장점이자 단점이 범 현대그룹의 계열사(Captive) 매출 비중이 높다는 것이다. 식재부문(식자재 유통업)을 제외하고는 대부분이 계열사 매출에 기인하기 때문에 계열사의 컨디션에 실적 민감도가 높다.

자력사업인 식재사업 (식자재 유통)의 성장(+27.1% YoY)과, C&S푸드시스템(HMR)의 수익성 개선에도 불구하고, 계열사 매출 비중이 높음에 따라 시장 기대대비 실적 둔화가 지속됐다는 분석이다. 또 지난해 10월 말 마무리 된 에버다임 인수는 지분율 45.2%를 취득하여 4분기 실적에 반영이 됐다.

손주리 KB투자증권 연구원은 “개별 기업으로 이해하기보다는 그룹 내 지주회사 격으로 해석이 필요하다고 판단된다”라며 “현대그린푸드는 컨센서스 기준 2016년 PER 17~18X 수준으로 지분가치를 고려했을 때 여전히 저평가 상태이지만 계열사 매출의 양면성으로 판단하건대 본업의 자생력이 경쟁업체 대비 부재한 것도 사실"이라고 지적했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)