제주항공의 지난해 4분기 매출액은 1546억원으로 전년에 비해 16.6% 늘었으나 영업이익은 39억원을 기록해 전년 같은 기간에 비해 -59.7%가 줄어들었다.

KB투자증권 강성진 연구원은 “저조한 영업이익은 비용증가보다 중동호흡기증후군(메르스)의 여진(餘震)으로 인한 것”이라고 판단하고 있다.

메르스 기간 중 염가 판매된 항공권의 효과가 이연되어 나타나 지난해 4분기 국내선과 국제선의 여객 단가는 전년동기대비 각각 12.0%와 11.7% 하락한 것으로 추정된다.

지난해 4분기의 수익률 감소는 3분기의 단가 하락율과 유사한 수준이다.

강 연구원은 전년동기대비 매출 감소효과가 149억원으로 연료단가 하락에 따른 비용절감 123억원을 넘어섰을 것으로 분석하고 있다.

지난해 4분기 영업비용은 전년동기에 비해 278억원 증가했는데 수송능력 확대가 주요 원인인 것으로 보인다.

이에 따라 항공기 임차료, 정비비, 인건비, 광고비 등이 304억원 증가하고, 연료 사용량도 37.5%인 152억원 증가했을 것이라는 판단이다.

제주항공의 지난해 4분기 영업비용은 연료비 28%, 인건비 13%, 임차료 14%, 정비비 13%, 감가상각비 1%, 기타 31%의 비중을 차지하는 것으로 강 연구원은 예상하고 있다.

강 연구원은 이러한 비용 증가는 여객 수송량 증가로 충분히 커버되었을 것으로 진단하고 있다.

국내선과 국제선의 여객 서비스 판매량(RPK)은 전년동기대비 각각 12.1%와 48.4% 증가한 것으로 추정되며, 이는 매출액 431억원의 증가효과에 해당된다는 설명이다.

강 연구원은 지난해 4분기 실적 부진에도 불구하고 올해 영업이익 전망치를 기존 추정치 932억원에서 1080억원으로 15.6% 상향 조정했다.

국제 유가 하락을 감안할 때 2016년 급유단가 전망치는 기존 63.2 달러/배럴에서 47.6 달러/배럴로 25% 하향된다는 것.

또 메르스 사태가 종료된 이후 중·단거리 여객 수급이 개선됐으며, 항공사들의 가격결정력이 높아지는 원인이 된다. 그 결과 2016년 여객 단가는 유가보다 느리게 하락하면서 이익이 증가할 것으로 강 연구원은 분석했다.

강 연구원은 기업공개(IPO) 관련 매도제한에 따른 오버행 문제도 이미 해소된 상황으로 내다보고 있다.

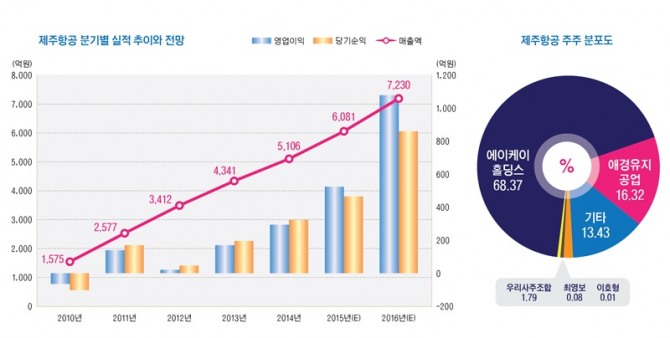

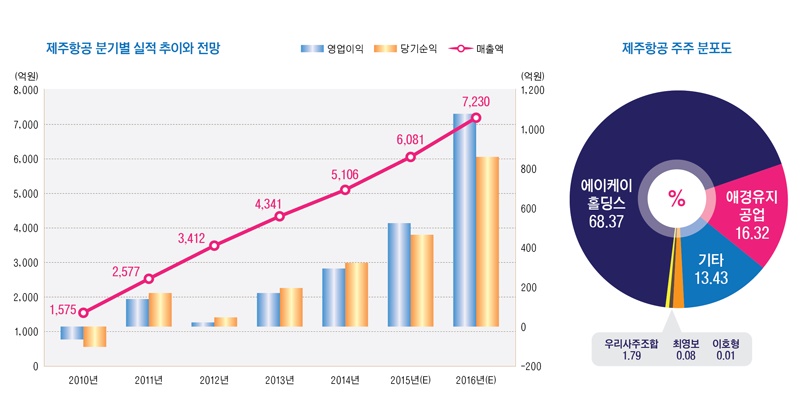

강 연구원은 제주항공의 올해 매출액이 2015년에 비해 18.9% 증가한 7230억원에 달할 것으로 전망하고 있다. 영업이익은 지난해보다 두배 이상 늘어난 1080억원, 당기순이익은 82.2% 증가한 860억원 상당에 이를 것으로 추정하고 있다.

금감원 전자공시에 따르면 대한항공의 지난해 9월 말 현재 당기순이익은 449억원이며 주당순이익(EPS)은 2005원으로 나타났다.

그러나 제주항공의 4분기 실적은 메르스의 여진으로 이익이 크게 줄어들었고 지난해 472억원의 순익을 기록한 것으로 집계됐다. 지난해 연말의 EPS는 2107원에 이르고 있다.

제주항공의 주가는 3만5000원 선을 오르내리고 있어 이 회사의 주가수익비율(PER)은 약 16~17배의 수준을 보이고 있다.

■ 제주항공이 영위하는 사업은…

제주항공은 지난 2005년 1월 설립, 정기항공운송사업면허 및 노선개설면허를 취득하고 국내 및 국제항공 여객운송업을 하고 있다.

이 회사는 지난해 9월 말 현재 국내선 제주~김포, 제주~김해, 제주~청주, 제주~대구 노선에서 누계 총 1만8141편, 탑승객 311만 4000여명을 운송하여 제주도를 찾는 방문객의 여행편의를 높였다.

국제선에서는 일본, 동남아, 중국, 대양주(괌, 사이판) 정기노선 및 국제 부정기편을 개발하여 총 1만3675편, 탑승객 207만 4000여명을 운송했다.

국내선에서는 지속적으로 기존 노선 증편을 통한 공급력을 확대하고 있으며, 국제선에서는 신규 목적지를 지속적으로 검토 개설하여 이용객에게 다양한 선택 기회를 제공하는데 주력하고 있다.

제주항공은 국내 저비용항공사(LCC) 중 가장 많은 정기 노선을 운항하고 있으며 국내선, 중국, 일본, 대만, 대양주 등 지속적인 근거리 노선 개발을 통해 제3의 민간 항공사로의 지위를 확보하고자 노력하고 있다.

최근 해외 판매를 직영 체계로 전환하고 현지 언어 홈페이지를 구축하여 방한 관광객을 적극 유치하는 것과 동시에 고객 중심의 판매 정책으로 전환하는 정책을 펴고 있다.

해외 FIT 라운지 설립, 한류스타 랩핑 광고, 찜 (JJIM) 프로모션 등 제주항공 독자적인 마케팅 활동으로 현지 관광 수요를 적극적으로 유치하고 젊은 고객층을 겨냥한 마케팅 활동을 추진할 계획이다.

제주항공의 최대주주는 2015년 9월 말 현재 지주회사인 에이케이홀딩스가 지분 68.37%인 1531만9052주를 보유하고 있으며 애경유지공업이 16.32%인 365만7782주를 갖고 있다.

■ 투자포인트

애널리스트들은 제주항공이 시장 점유율을 높여 나갈 수 있다는 데 비교적 후한 평을 내리고 있다.

KDB 대우증권류제현 연구원은 “제주항공이 저가 항공사 내에서 시장 점유율을 높여갈 것”이라며 항공업계 최선호주로 꼽고 있다.

류 연구원은 “국내 저비용 항공사의 국내 및 단거리 국제노선 점유율은 지난해 3분기 55.2%, 18.9%에서 4분기 56.0%, 19.5%로 상승했다”며 “올해도 이러한 기조는 유지될 것”이라고 분석했다.

류 연구원은 이어 “올해도 항공기 6대 신규 도입이 예정돼 하반기 실적 기대감이 커질 것”이라고 덧붙였다.

동부증권노상원 연구원은 “지난해 4분기 영업이익은 메르스로 인한 후유증과 정비비, 마케팅비의 증가폭이 크면서 예상치를 대폭 하회했다”며 “비용 효율성을 확대하는 과정에서 일부 변동성이 나타나고 있다”고 진단했다.

노 연구원은 “올해 1분기 예상 매출액은 1754억원, 영업이익 154억원으로 전년보다 각각 21.5%, 8.8% 상승할 석”이라며 “항공 여객의 증가로 올해 영업이익률이 개선될 것”이라고 전망했다.

하이투자증권 하준영 연구원은 “지난해 4분기 매출액과 영업이익 모두 시장 기대치를 큰 폭 밑돌았다”며 “다만 비용의 증가는 일시적일 가능성이 높다”고 판단했다.

HMC투자증권강동진 연구원은 “지난해 4분기 실적이 1회성 광고비 집행 및 정비비 증가 때문에 부진했을 것”이라며 “2016년 항공 수요는 단거리노선 중심 강세가 이어갈 전망이며 메르스 기저효과도 기대된다”고 말했다.

현대증권곽성환 연구원은 “영업이익 하회의 주원인이 대부분 일회적 비용이었음을 감안한다면 2016년 연간 실적이 나아보인다”며 “지난해 4분기 실적 우려감, 오버행 물량, LCC운항 안전 문제 등의 장애물들은 해소됐다”고 판단했다.

유진투자증권방민진 연구원은 “저유가 기조로 급유단가가 하락하고 항공기 패키지 도입과 예비엔진 추가 도입에 따른 임차료 절감 효과도 마진을 개선하는데 톡톡한 역할을 할 것”이라고 전망했다.

방 연구원은 “올해 비행기를 추가로 도입해 외형이 15% 이상 성장할 것”이라면서 “기재 확대에 맞춰 국내선과 일본 노선이 증편되고 동남아시아 신규 노선이 생길 것”이라고 예상했다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)