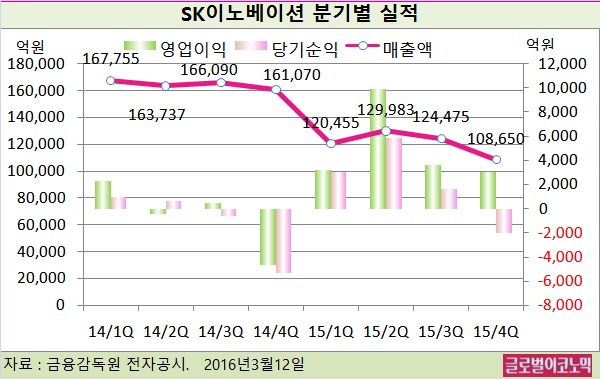

HMC투자증권 이존아단 연구원은 “최근 유가가 바닥을 다지고 반등한 점과 화학제품 주력인 PX 스프레드(PX가격-납사 가격)가 견조한 흐름을 보이고 있어 1분기 실적 향상이 기대된다”고 말했다.

이 연구원은 올해 저유가로 개선된 수요가 제한된 신증설과 맞물려 정제마진과 주력 화학제품의 스프레드가 호조를 보일 것으로 예상했다.

그는 SK에너지가 매출 7202억원에 영업이익 3961억원을 기록할 것으로 예상하고 있다.

싱가포르 복합 정제마진은 연초 10달러에서 8달러대로 감소했지만 유가가 바닥을 다지고 반등하는 상황에서 점진적으로 상향될 것이라는 분석이다.

특히 시차적용 가솔린 크랙 스프레드는 견조한 모습을 유지했는데 드라이빙 시즌을 앞두고 강세로 전환될 전망이다.

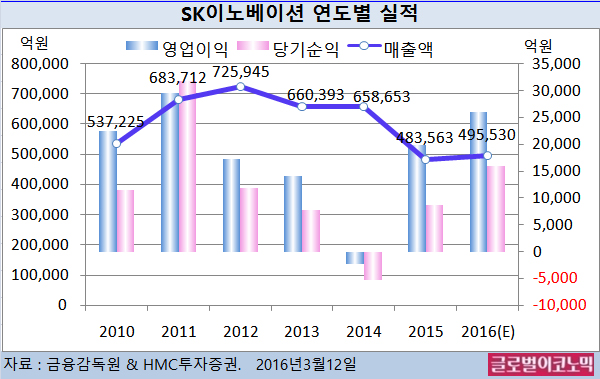

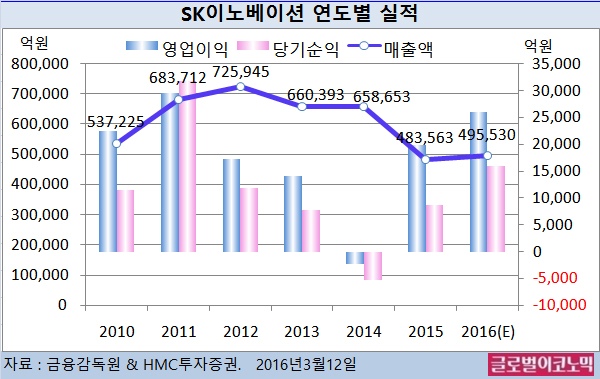

SK루브리컨츠는 저유가 기조 영향과 나아지는 수요로 비롯된 윤활기유의 스프레드 개선으로 948억원의 영업이익을 낼 것으로 추정됐다.

석유개발사업부문은 작년도 많이 반영된 일회성 비용이 감소하며 영업흑자가 기대된다.

또 현재 기아차 소울과 북경차에 배터리 공급중인 전기차용 배터리 사업도 지난해 1780억원의 매출에 이어 강화된 배터리 기술 경쟁력과 추가적인 생산능력으로 매출 증가 추세는 올해도 이어갈 것으로 이 연구원은 진단했다.

이 연구원은 올해 정제마진 강세와 저유가로 인한 양호한 납사 마진 예상으로 밸류에이션이 매력적이라고 평했다.

김대성 기자 kimds@