이미지 확대보기

이미지 확대보기

한국금융지주의 특징은 증권의 실적변동성을 나머지 자회사가 보완해 준다는 점이다. 하지만 이번 분기는 이례적으로 증권과 나머지 자회사의 이익이 모두 부진했다. 3분기까지의 순이익이 3280억원으로 급증한 이익레벨에 대한 부담도 존재했을 것이라는 판단이다.

상품운용손익이 3분기에 이어 당 분기에도 적자지속, 한투증권 기준 -445억원, 지주기준 -526억원을 시현하였는데 ELS발행 및 운용보수 감소영향보다 한투증권이 보유한 PI펀드의 손실반영에 기인한다. 전술한 키아라 캐피탈 및 PI펀드 중 중국투자 건에 대한 연말 손실인식에 따른 것으로 추정된다.

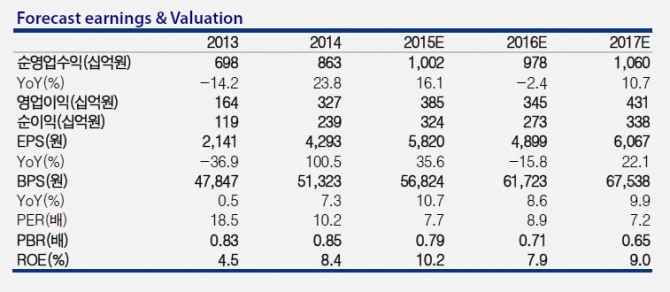

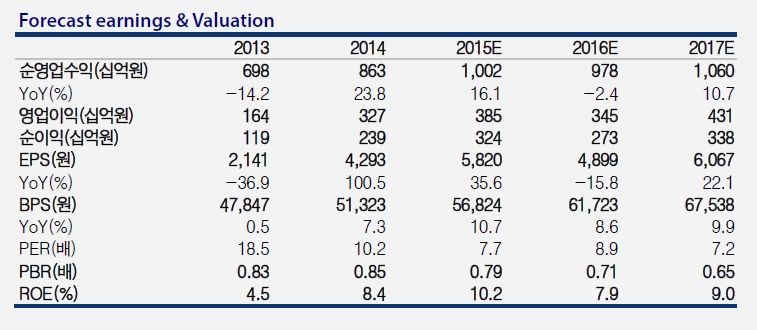

2015년 연간이익은 3243억원으로 지난해 대비 36% 증가하였는데 1, 2분기 증권의 실적호조 및 이를 제외한 나머지 주요 자회사(투신·밸류운용, 파트너스, 저축은행, 캐피탈)의 이익이 1300억원까지 증가한 영향도 컸다. ROE 10.2%기록하며 4년 연속 대형사 중 가장 높은 자본효율성을 달성했다.

박혜진 교보증권 연구원은 “회사의 장기적인 방향성은 전술한 변동성을 최소화 하는 데 있다고 판단된다"라며 "올해 1 월 새로운 자회사의 편입, 그리고 연말 인터넷은행 진출 예정 등 다양한 이익원천에 대한 투자가 지속되고 있어 잠재적 성장성이 가장 큰 회사다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.