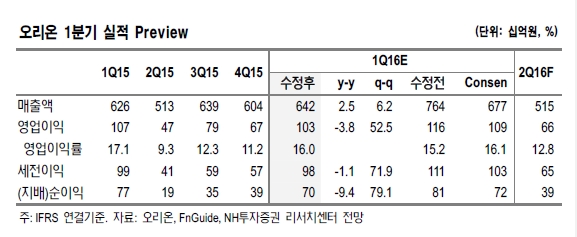

오리온의 1분기 연결 매출액과 영업이익은 각각 6420억원(+2.5%, y-y)과1028억원(-3.8%, y-y)으로 전망. 스포츠토토 영업 중단 효과를 감안하면 실질적인 영업이익 성장률은 6.7% 수준이다.

중국 등 해외의 제과 산업 환경 또한 크게 개선되진 않았으나, 이익 비중이 70%에 달하는 중국에서 상대적으로 높은 성장을 구가하고 있다. 중국 사업 호조는 1)지난해 하반기 이후의 신제품 효과 2)원가 합리화 노력에 따른 매출총이익률 개선 3)수익성 높은 전통 채널 비중의 점진적 확대에 따른 마진 확대가 이유다.

올해 동사의 연결 매출액과 영업이익은 각각 2조4740억원(+3.8%, y-y)과 3501억원(+16.5%, y-y)으로 예상된다. 이익 기여도가 약 70%에 달하는 중국사업의 영업이익 고성장(+15.4%, y-y)과 일회성 비용 소멸 효과가 주효하다. 올해 중순 신제품 제품의 중국 출시가 예정되어 있고, 채널 믹스 개선도 지속되고 있다. 2015년 중국 제과 시장의 성장률이 2%에 불과했으나, 동사는 위안화 기준 약 9%의 외형 성장률과 23%의 이익 성장률을 달성했다.

한국희 NH투자증권 연구원은 "1분기 국내 사업은 역성장 지속, 중국은 산업내 상대적으로 높은 성장을 구가해 이전과 비슷하다"라며."우월한 브랜드 포트폴리오와 채널 전략에 기반, 경쟁 업체 대비 초과 성장 트렌드를 이어갈 것"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.